◆年間120万が50万円に減った!“国保逃れ”ユーザーが激白

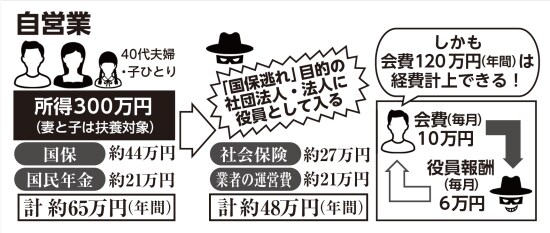

「所得に応じて保険料が決まる点は、社会保険も国民健康保険も同じです。ただ、国保は“高い”と感じる人が多い。その理由は大きく二つあります。ひとつは、社会保険が労使折半であるのに対し、国保は全額自己負担であること。もうひとつは、社会保険では被扶養者の保険料が免除されるのに対し、国保では収入のない専業主婦や子どもにも均等割が課されてしまう点です」

こう説明するのは、「T-group税理士法人」代表税理士の竹中政仁氏だ。保険料は自治体によって異なるが、たとえば東京都新宿区の場合、40歳以下で所得がゼロでも、国保の保険料は年約6万6000円かかる。専業主婦1人、子ども2人がいれば、年間の保険料は20万円近くになる計算だ。こうした負担感を背景に、「国保を避けたい」と考える人たちの間で、広がるのが、“国保逃れ”なのだ。

◆利用者は月会費を支払い、報酬を得るという仕組み

「会社を辞めてフリーランスになったタイミングで国保に切り替えたら、めちゃくちゃ高かったんです。会社員時代は天引きだったので、支払っている意識が低かったのもあります。そこでネットで調べてみたところ、Aを見つけたんです」

「私はシングルマザーで子どもが2人いるため、国保と国民年金では月10万円近くかかっていました。それが月4万円台になる。6万円近く安くなるわけですから、利用しない手はありません。さらに、国民年金より将来受け取れる年金も多くなると聞いています」

Sさんによると、加入者は「100人、200人のレベルじゃない。たぶん1000人以上いるのでは」と話す。