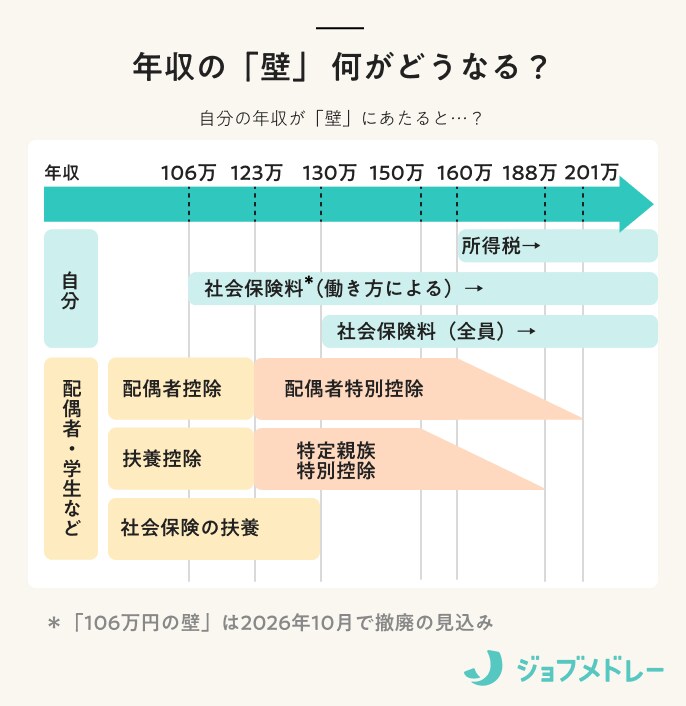

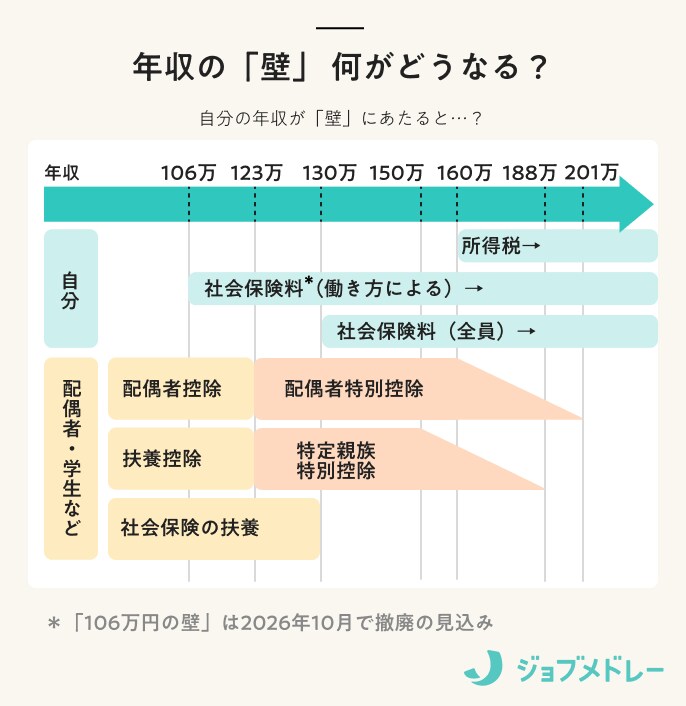

1.「年収の壁」は税金・社会保険料の境目の額

「年収の壁」とは、税金や社会保険料が発生する境目となる年収額を指します。いくらまでは税金がかからない、いくらからは社会保険料を払うといった段階を「壁」にたとえた表現で、正式な制度名ではありません。

年収の壁には大きく分けて「所得税の壁」と「社会保険料の壁」があります。アルバイトやパート、時短勤務などで「壁」付近の収入になりそうな場合は、超えないように調節したほうが負担を少なくできることがあります。また、配偶者や親に扶養されている場合、これらの「壁」は働く本人だけでなく、養う人の負担にも影響します。

※この記事では、とくにことわりのない限り年収=給与所得として扱います

「壁」の理解に役立つ用語解説

これから登場する「年収の壁」に関係する用語を説明します。知っておくとわかりやすいですが、ここを飛ばして各見出しから気になる「壁」の説明を読んでもOKです。

所得税

企業などで勤務する場合、1年間に受け取った給与から基礎控除や給与所得控除などの控除を差し引いた金額を「所得」といいます。考え方としては、稼いだお金全体ではなく、最終的に所得と認められた金額に対して税金がかけられます(課税)。

所得税は、所得に応じて負担が増える累進課税制度を採用しており、最低5%から最高45%まで、段階的に設定されています。

社会保険料

いざというときや老後の生活を支える健康保険、年金、介護保険をまとめて「社会保険」といいます。社会保険料は収入額に応じて細かく負担額が分かれているほか、収入のない(少ない)人の社会保険料をその家族が代わりに負担することもできるようになっています。

控除

控除とは税金や社会保険料を計算する際に、年収からある決まった金額を差し引くことをいいます。

「所得控除」は所得から差し引くことができる項目全般をいい、所得控除された分は税金がかからずに済みます。配偶者控除や配偶者特別控除、特定親族特別控除は「所得控除」の一種です。

2.「所得税の壁」は103万円から160万円に引き上げ済み

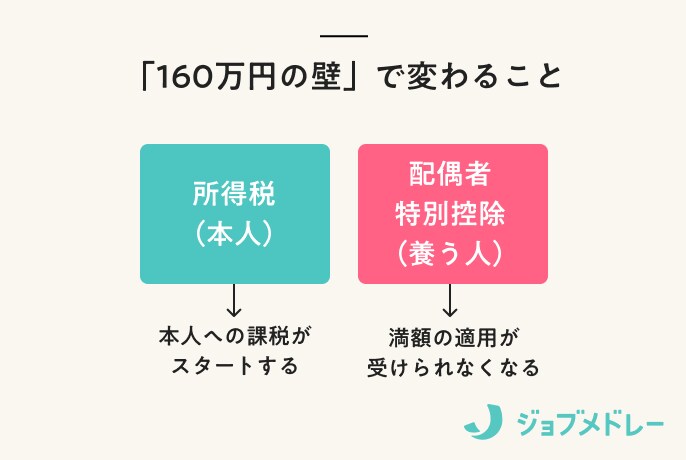

所得税の壁は、その年収を超えると税負担が発生することを意味します。従来、この「壁」は103万円に設定されており、「103万円の壁」と呼ばれてきましたが、低所得層の税負担軽減や働き控え解消のため、2025年度の税制改正によって160万円に引き上げられました。

そのため現在は「160万円の壁」と呼ばれます。さらに政府・与党は178万円への引き上げを目指しており、今後も論点として浮上しそうです。

また、配偶者の扶養に入っている人が働く場合、この「壁」は養う側の所得税にも影響します。配偶者を養う人は配偶者控除・配偶者特別控除を受けられますが、「160万円の壁」を超えると満額の適用は受けられなくなります。その結果、本人だけでなく、世帯全体の税負担も高まります。

従来、本人に所得税がかかり始める年収と、配偶者特別控除が満額で受けられる年収は異なっていました。しかし2026年1月時点では、いずれも「160万円」が境目となっています。

変更前 | 変更後 | |

|---|---|---|

本人の所得税発生 | 103万円超 | 160万円超 |

養う人への配偶者特別控除の満額適用 | 150万円以下 | 160万円以下 |