ハイブリッド年金とは、給与の一部を掛金に回すことで、税金や社会保険料を抑えながら老後資金を作れる「選択制企業型確定拠出年金」の通称です。通常の銀行預金よりも受けられる恩恵が多い場合もあります。具体的に確認してみましょう。本記事は、松本千賀子氏の著書『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)より、ハイブリッド年金のメリットについて解説します。

「ハイブリッド年金」で手取りは下がるが、それ以上の恩恵がある

自分自身の給与を減らして何のメリットがあるの?と思いますよね。でも、通常の貯金を考えてみてください。

給与を受け取るときは、先に税金や社会保険料などが引かれ、その残った額が振り込まれます。この実際に使えるお金が可処分所得と言われるものです。会社員は、その可処分所得の中から貯金、投資、民間の保険等を支払います。つまり通常の貯金は社会保険料、税金を引いた手取り額から行っているのです。

【例】給与総額25万円、東京都在住、30歳 独身(令和6年度の料率を使用して計算)毎月1万円貯金しようとします。しかし、この1万円には社会保険料や税金がかかっているので、実際には1万2千円が必要になっているのです。

ところが、選択制にした場合、給与を減らして老後の積立てを行うわけですから、給与そのものが減っているため、給与に係る税金が減る仕組みです。ただし、社会保険料は税金の様に減額されるとは必ずしも断言できません。

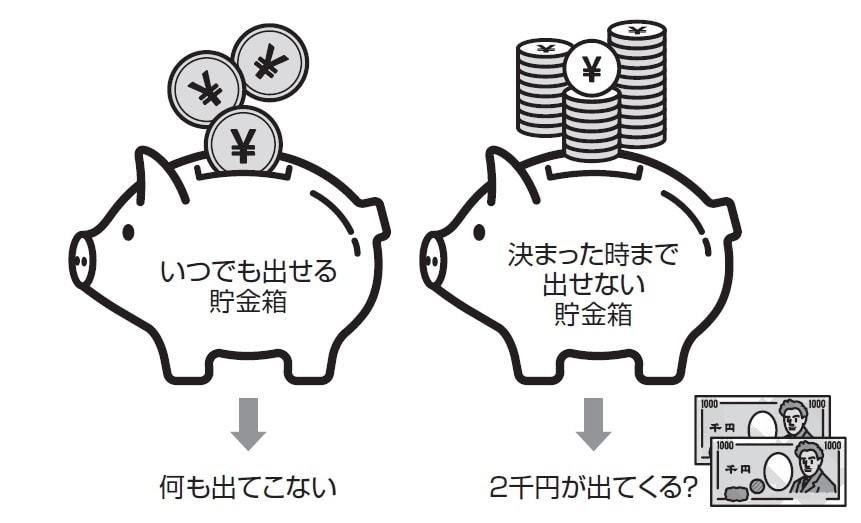

[図表1]銀行預金(左)とハイブリッド年金(右)のイメージ図 出典:『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)

[図表1]銀行預金(左)とハイブリッド年金(右)のイメージ図 出典:『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)

この貯金箱の絵のように、通常の貯金は左側の貯金箱のイメージです。いつでも自由に引き出しができます。

ハイブリッド年金のイメージは右側の貯金箱になります。給与の減額により税金が削減されます。原則60歳まで引き出しができない貯金ですが、逆に60歳以降であれば必ずもらえる貯金で、しかも税金のメリットもあります。

老後の貯蓄、資金準備を考えたときに、税金だけでも住民税が10%、所得税は累進税率ですから人によって税率は違いますが、低い人で5%です(非課税世帯は対象外)。住民税と所得税を合わせて15%もメリットがあるのです。

毎月、給与から老後の貯蓄をすることにより15%もメリットがあるとしたら、めちゃくちゃ良くないですかということで、今とても注目を浴びているわけです。しかも給与を受け取る前に、会社が代理で掛金を拠出してくれるわけですから自動的にお金が貯まっていくのです。

「どうしたらお金が貯まりますか?」という質問の答えが正にこれです。

給与を貰ったら使う前に貯める

です。ハイブリッド年金はもっとすごいのです。給与をもらう前に貯める、ということが可能なのです。しかも手数料は会社負担です。

“選択”で差がつく将来の資産形成

今1円も貯金をしていないのであれば別ですが、次に挙げる人は、ほんの少し選択を変えるだけで、お金に関しては大きな差を生み出すことが可能です。

(1)毎月少しでも貯金をしている

(2)できれば貯金をしていきたいと思っている

(3)老後の生活に少しでも不安がある

(4)損をするのが嫌い

(5)キャッシュバックという言葉に弱い

(6)国なんか信用ならないと思っている

(7)自分は早死にするから貯金なんて関係ない(宵越しの金は持たない)と思っている

(8)これから投資をしてみたいと思っている

毎月少しでも貯金をしているあなた。今している貯金を、ハイブリッド年金に変更するだけです。

銀行に貯金をしても、せいぜいポケットティッシュがもらえるだけです。ところが、この貯金をハイブリッド年金にすると、所得税、住民税、雇用保険は必ず安くなります(税金が0円の人は雇用保険のみ)。

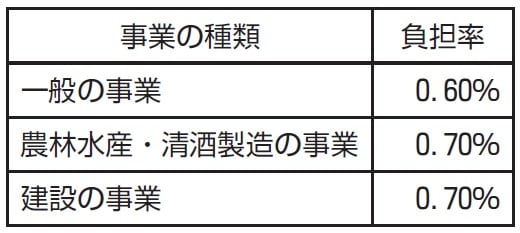

10,000円で所得税と住民税で15%、つまり1,500円お得になるということです。雇用保険も、農林水産・清酒製造が0.7%、建設業が被保険者負担分0.7%、それ以外は0.6%。所得税、住民税と合わせると15.6~7%得をするということになります(令和6年度)。

[図表2]雇用保険の事業別負担率 出典:『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)

[図表2]雇用保険の事業別負担率 出典:『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)