ハイブリッド年金(給与の一部を掛金に回すことで、税金や社会保険料を抑えながら老後資金を作れる「選択制企業型確定拠出年金」の通称)の選択は、手取りを優先するか、将来の備えに回すかの究極の選択です。節税メリットが注目されがちですが、「公的保障」のベースを削る要因にもなり得ます。本記事は、松本千賀子氏の著書『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)より、制度利用で後悔しないために知っておきたい5つのポイントを解説します。

ハイブリッド年金に懸念すべき欠点はあるのか

ハイブリッド年金の選択制のデメリットというよりは、給与減額によるデメリットといった方がよいでしょう。選択制は給与を今受け取るか、給与の一部を減額して将来の年金で受け取るかの選択です。給与が減る、年収が減るということなので給与を基に計算されるものは影響を受けるでしょう。

では、どのようなものが影響を受けるのか。代表的なものを挙げてみました。

1.労災保険労働者災害補償保険の給付

2.健康保険傷病手当金、出産手当金

3.雇用保険基本給付金(いわゆる失業保険)、育児休業給付金、介護休業給付金

4.厚生年金老齢厚生年金、遺族厚生年金、障害厚生年金

5.住宅ローン借入の上限額

え~!いっぱいあるじゃないの、と思うかもしれません。すべて給与の額をベースに計算されているものです。計算の基となる給与の額が下がれば、受け取る額が下がるのは当然のことです。

では、どの程度影響を受けるのかを計算していきたいと思います。

(1)労災保険

労災保険には、様々な給付があります。すべてについて、ここで計算することはできませんが、労災給付は次のようなものがありましたね。

●療養補償給付

●休業補償給付

●障害補償給付

●遺族補償給付

●葬祭料

●傷病補償給付

●介護補償給付

この中の、労災で会社を休んでいるときに対象となる、休業補償給付について見てみましょう。

【例】

ここでは細かい解説はしませんが、労災保険からの給付は次の計算になります。

●休業補償給付

給付基礎日額×(休業日数-3日)×60%

●休業特別支給金

給付基礎日額×(休業日数-3日)×20%

給付基礎日額というのが休業補償給付の計算の基となっています。

給付基礎日額=労働基準法の平均賃金に相当する額

平均賃金とは、事故発生日または医師の診断が確定した日の直前3か月間(賃金締切日が定められているときは、その日の直前の賃金締切日)に支払われた賃金の総額を、その期間の暦日数で割った1暦日当たりの賃金額のことです。

ハイブリッド年金に毎月1万円掛金を拠出した場合、1か月1万円給与が減ることによります。3か月間で92日歴日数があれば、

3万円÷92=326円

60%+20%で80%

326円×80%=260円

本来もらえる額と比較して、1日当たり260円が減ってしまうことになります。

(2)健康保険

健康保険の代表的な給付といえば、医療給付。病院やクリニック、薬局などの3割負担の部分です。これは給与がいくらでも全く影響がありません。実際に、給料が10万円の人も、200万円の人も、扶養で収入が0の人もみんな同じようにかかった費用の3割負担です。7割は払わなくてよいのです。

この3割負担の部分が、給与を減額したらかといって4割になるなどということはありません。こう考えると日本は本当にありがたいなと思います。

給与減額の影響を受けるのは給与を基に計算されている、傷病手当金と出産手当金です。Chapter1でご説明していますが、給与が下がることによってどれくらい影響を受けるのか見てみましょう。

【例】

傷病手当金と出産手当金の計算の基となるのは請求する月から過去12か月の標準報酬月額です。

〈ケース1〉給与減額により標準報酬月額に変更がない場合

この場合、社会保険の等級が変更となっていないので不利益はありません。

〈ケース2〉給与減額により標準報酬月額の等級が下がった場合

標準報酬月額が26万円と24万円では、1日当たり447円の給付減となってしまいます。

(3)雇用保険

失業したときに受けることができる基本給付金と、育児休業中あるいは介護休業中の給与がもらえないときの給付金が影響を受けます。こちらも、1万円の給与を減額したことにより1日当たり112円の給付減となってしまいます。

(4)厚生年金

厚生年金も将来自分自身が受け取る老齢厚生年金と、自分が死亡したときに遺族が受け取ることができる遺族厚生年金、そして、自分自身に障害が残る場合に受け取ることのできる障害厚生年金が影響を受けます。ここで注意が必要です。厚生年金が影響を受けるのです。2階建ての2階の部分です。1階部分である基礎年金は影響がありません。

ここで疑問が出てきます。厚生年金保険料には基礎年金部分も含まれていることになります。でも給与減額により影響があるのは2階部分である厚生年金のみなのです。

厚生年金保険の中を見ていきましょう。基礎年金の受取り額はいくらかご存じですか? 基礎年金の加入は20歳から原則60歳までです(政府はこの60歳までの加入期間を65歳まで伸ばそうとしています)。この480か月をすべて納付した人が受け取れる満額は816,000円(令和6年度)です。つまり、何か月納付したかしか見ていません。納付した人の給与の額は関係ないのです。

基礎年金は給与が10万円の人も給与が200万円の人も同じ額です。基礎年金は給与を減額しても全く影響せず、影響があるのは厚生年金のみです。

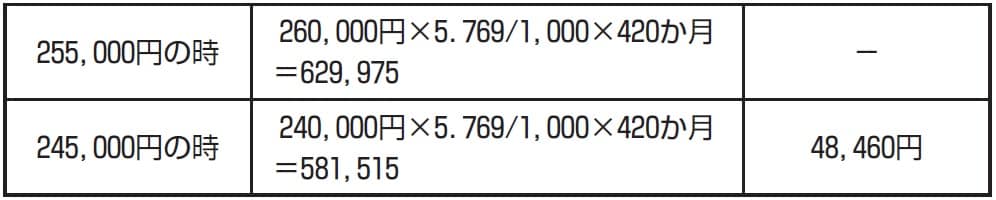

では、給与が25万5,000円の人が1万円減額して24万5,000円になったことでどれだけ影響を受けるのでしょうか。

[図表1]将来の年金にみる差額(30歳から65歳まで1万円減額された場合) 出典:『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)

[図表1]将来の年金にみる差額(30歳から65歳まで1万円減額された場合) 出典:『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)

えっ、将来の年金が年間48,460円も減るじゃん!!と思いますよね。

でも、あなたは公的年金を当てにしていないのではなかったですか? しかも、計算したのは、現在の計算式です。実際に将来、年金額が減額されるのではないのかという話はあちこちで飛び交っています。この減る年金額を気にしてハイブリッド年金を選択しないのはどうなのでしょう? メリットはどうだったでしょうか?

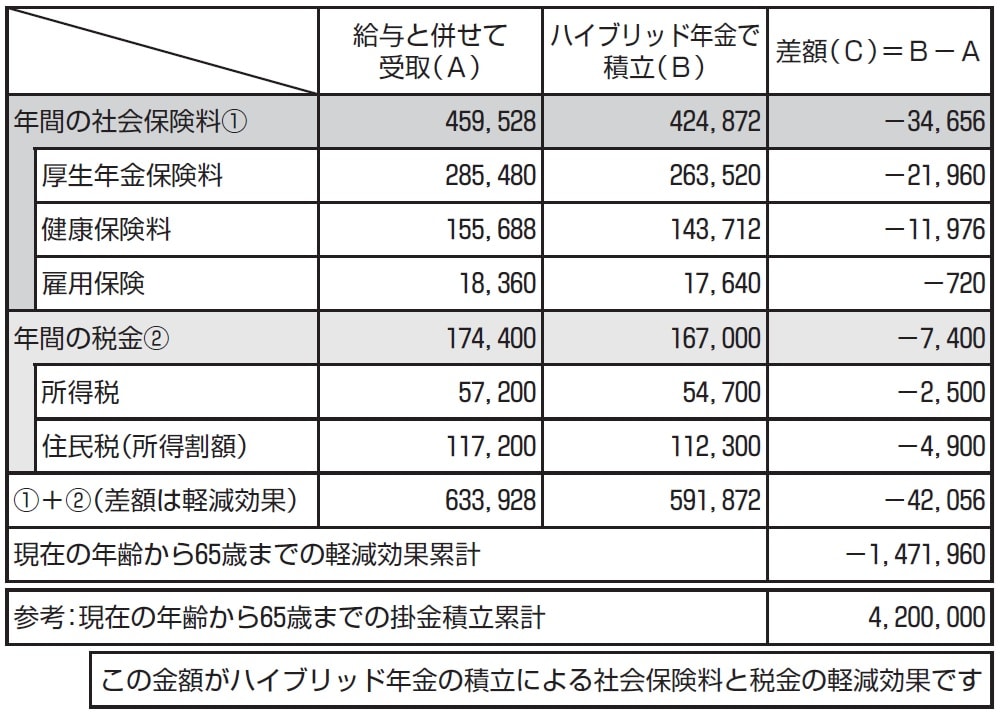

[図表2]社会保険料・税金の負担軽減額(概算) 出典:『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)

[図表2]社会保険料・税金の負担軽減額(概算) 出典:『会社員が知らないともらいそびれる4,000万円の話』(ロギカ書房)

【例】

東京都在住30歳独身給与が255,000円の人が1万円の給与減額でハイブリッド年金に加入した場合、年間34,656円の税金や社会保険料等の効果があります。

30歳から65歳までの合計は1,471,960円です。将来減額となるであろう老齢厚生年金が年額は48,460円です。

結局、損するのか得するのか? メリット・デメリットをどう考えるかですね。

老齢年金は、原則65歳からの受給です。得した1,471,960円を損する48,460円で割ってみると約30年分になります。95歳以上長生きした場合は損が出てきます。

あなたはどう考えますか?

細かい話が続いていますね。でもメリットとデメリットを、しっかりわかったうえでこの制度を利用してほしいのです。

(5)住宅ローン

住宅ローンは、すべての人が影響を受けるわけではありませんが、これから住宅ローンを検討している人は知っておいてほしいのです。

住宅ローンには借入限度額というのがあります。これは年収をベースに考えられています。給与減額により年収が下がるので、住宅ローンの借入限度額が下がることになります。といっても、最高でも拠出額の上限が月額55,000円なので、年間にすると66万円です。

借入限度額が年収の5倍を上限とした場合、66万円×5=330万円ほど住宅ローンの借入限度額が下がることになるので、ほしいと思っている住宅が購入できない可能性もあるかもしれません。

ただし、これから住宅ローンを検討している人が確定拠出年金の拠出に55,000円も拠出するケースは少ないでしょう。掛金が1万円だとすると12万円、5倍で60万円の減額です。あまり気にしなくてよいのではと思いますが、一応デメリットの部分でもあるのでお伝えしておきます。

松本 千賀子

ファイナンシャルプランナー

特定社会保険労務士

白島社勞士事務所