給与明細を見て「こんなに引かれてる……!」と思ったことはありませんか? 実は知識さえあれば、サラリーマンでも引かれた税金を取り戻したり、節税したりすることは可能です。本記事では、出口秀樹氏の著書『知れば知るほど得する税金の本』(三笠書房)より一部を抜粋・再編集し、節税対策のためにサラリーマンが知っておきたい「税金」の基本知識を解説します。

“知識”があればサラリーマンでも節税は可能

サラリーマンであれば給料から天引きされた税金を給料明細書で見て、あらためて、「こんなに引かれてる……!」と思ったことがあるでしょう。

ではこの税金、一度引かれたものを簡単に取り戻したり、節税することはできるのでしょうか。

答えからいうと、取り戻せるものもあります。そしてもちろん、サラリーマンでも節税は可能です。しかし、そのためには、まず税金の基本的な“知識”を持っていることが必要です。

たとえば私たちがもっとも身近に接している税法は、「所得税法」。毎月の給料の中から、「源泉所得税」として差し引かれている金額は、法律によってその算出方法が決まっています。どのように計算されているかを知らずに税金を支払っている(差し引かれている)方も多いとは思いますが、それでは節税はできません。

まず、自分の税金がどのような計算過程によって決められ、どのように税金が納められているかを理解しましょう。

その上で、今、支払っている税金から、どうしたら税額を小さくできるかを考え、実行していくことで、はじめて節税は可能となります。

たとえば、田舎に年金暮らしのご両親がいて、定期的に仕送りをしている場合。そのご両親の年金額が1人約158万円以下(65歳以上の場合)であれば、あなたの扶養に入れることができるかもしれません。扶養控除は、この場合必ずしも“同居”が要件ではなく、生計をともにしていればいいのです。

また、共働き夫婦で、妻が産休に入る時に、所得が配偶者控除の範囲内に収まるような場合。このケースでも「配偶者控除」または「配偶者特別控除」の対象となる可能性があります。さらには、病院代や薬代が「医療費控除」の対象になることは知られていても、通院にかかった交通費や市販の風邪薬なども対象となることはあまり知られていません。これら一つひとつの控除の金額は小さくても、申告をすれば確実に支払う税金を少なくすることができます。

節税策に一発逆転ホームランになるようなものは、ほとんどありません。細かい積み重ねで節税を心がけましょう。

「年収が多い=税金が多い」という誤解

「せっかく給料が上がっても税金もどんどん上がるし……」、なんて言葉をよく聞くようになりました。しかし実は、“年収が多い=税額も大きい”、とは限らないのです。というのも、税金が課せられるのは、年収に対してではないからです。税額は、次の計算式で計算します。

所得税額 = 課税所得 × 税率ここで、聞きなれない「課税所得」という言葉が出てきました。課税所得とは、文字通り課税の対象となる所得という意味です。所得税はサラリーマンだけではなく、自営業者や年金受給者などにも課されています。そして、日本の所得税は、その収入の獲得の仕方によって、所得の種類を10個に分けており、給与や賞与などサラリーマンが会社から受け取る収入は、所得税法では「給与等」とされます。

私たちが普段「年収」と呼んでいるのは、この給与等の年間合計額のことです。

ここから、課税所得を計算していくのですが、まずは収入の金額から「経費」を差し引くことになります。自営業者であれば、売上を獲得するために支出したものを必要経費として差し引いて計算しますが、サラリーマンの場合はどうでしょうか。

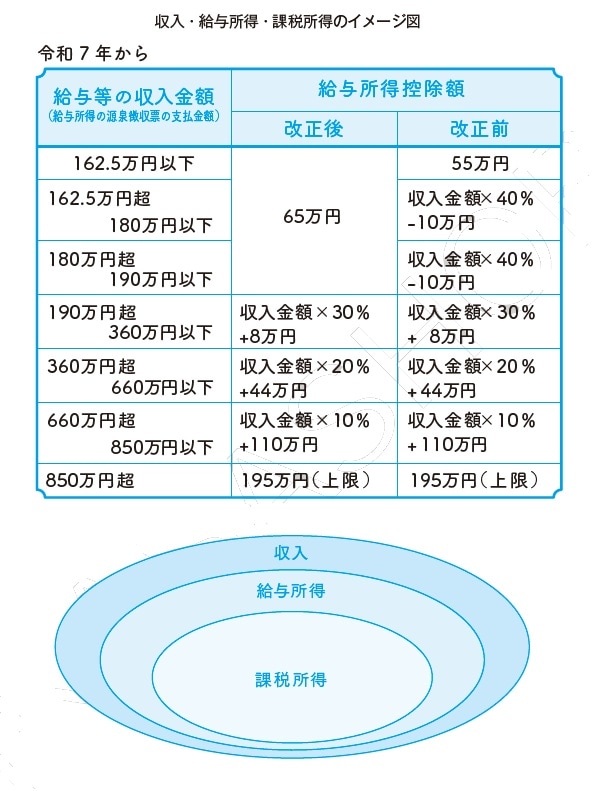

サラリーマンの収入についても、経費的な性格である控除は認められています。給与等の場合は差し引けるもの、つまり経費にあたるものが収入の金額によって税法で決められているのです。その給与等から差し引ける金額のことを「給与所得控除額」([図表1])といいます。算式で示すと次の通りです。

給与所得 = 給与等の収入金額 - 給与所得控除額つまり令和2年以降、年収400万円の人であれば、収入は400万円、給与所得控除金額は124万円(400万円×20%+44万円)となり、400万円から124万円を引いた276万円が給与所得となるのです。そして課税所得は、この給与所得から各種所得控除を差し引いた金額をさします。

[図表1]収入・給与所得・課税所得のイメージ図

[図表1]収入・給与所得・課税所得のイメージ図

このように、“収入”と“給与所得”と“課税所得”の金額は違います。[図表1]を見ていただくとわかるように、収入より給与所得金額が、給与所得金額より課税所得金額が少なくなっています。研修費や資格取得費など、使える控除がないかを見直し、この課税所得の金額を少なくできれば節税できるのです。

出口 秀樹

BDO税理士法人 札幌事務所

総括代表