1978年に制定され、1980年から運用が始まったアメリカの「401kプラン」。日本はこれを参考に2001年、企業型確定拠出年金と個人型確定拠出年金(iDeCo)を導入しました。フィデリティの最新レポートによれば、401kミリオネアは前年から16%増加し過去最高水準に達しています(2025年9月時点)。一方で、日本の確定拠出年金から億万長者が誕生した話はほとんど耳にしません。いったいなぜなのでしょうか。岩崎陽介氏の著書『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より、日米制度の違いについてみていきましょう。

アメリカの確定拠出年金「401k」で億万長者が増えたワケ

アメリカでは、企業年金の中心は確定拠出年金です。アメリカは早くから確定拠出年金(いわゆる「401kプラン」)を活用し、その結果として、国民の金融資産を大きく増やすことに成功しています。

アメリカは日本のように公的な年金制度が充実していないため、私的年金を整備する必要性が日本よりも高かったという事情もあり、「確定拠出年金で老後の資産形成を行う」ということが日本よりも早い段階で取り組まれていました。

私も勝手なイメージで、アメリカ人は、もともと金融リテラシー(お金の知識や判断力)が高い国民性なんだ、と思っていたのですが、実はそんなこともないそうです。

国民1人1人が自ら勉強をして金融リテラシーを高めて、それによって金融資産を増やしていった、というよりは、確定拠出年金などの制度を整備して、半ば自動的に資産形成ができるような仕組みを整えていったからこそ、多くの人が老後の資産形成に成功しているという事実があります。

月々の給料の中から何%、と決めたものを確定拠出年金に入れて、さらにはそのお金を基本的には投資商品に振り分けるようにしていきました。

安全か成長か…“デフォルト”から異なる日米の投資観

日本ではデフォルト商品(基本設定商品)が、定期預金や保険商品などの元本確保型商品であることが多いのですが、アメリカでは、それがバランス型ファンドやターゲットイヤー型ファンドなどの、いわゆる運用商品であることが多いそうです。

今までの歴史の中では、きちんと運用商品に配分したほうがお金は増えてきたので、結果的に日本よりもアメリカのほうが国民の金融資産が増えたのです。

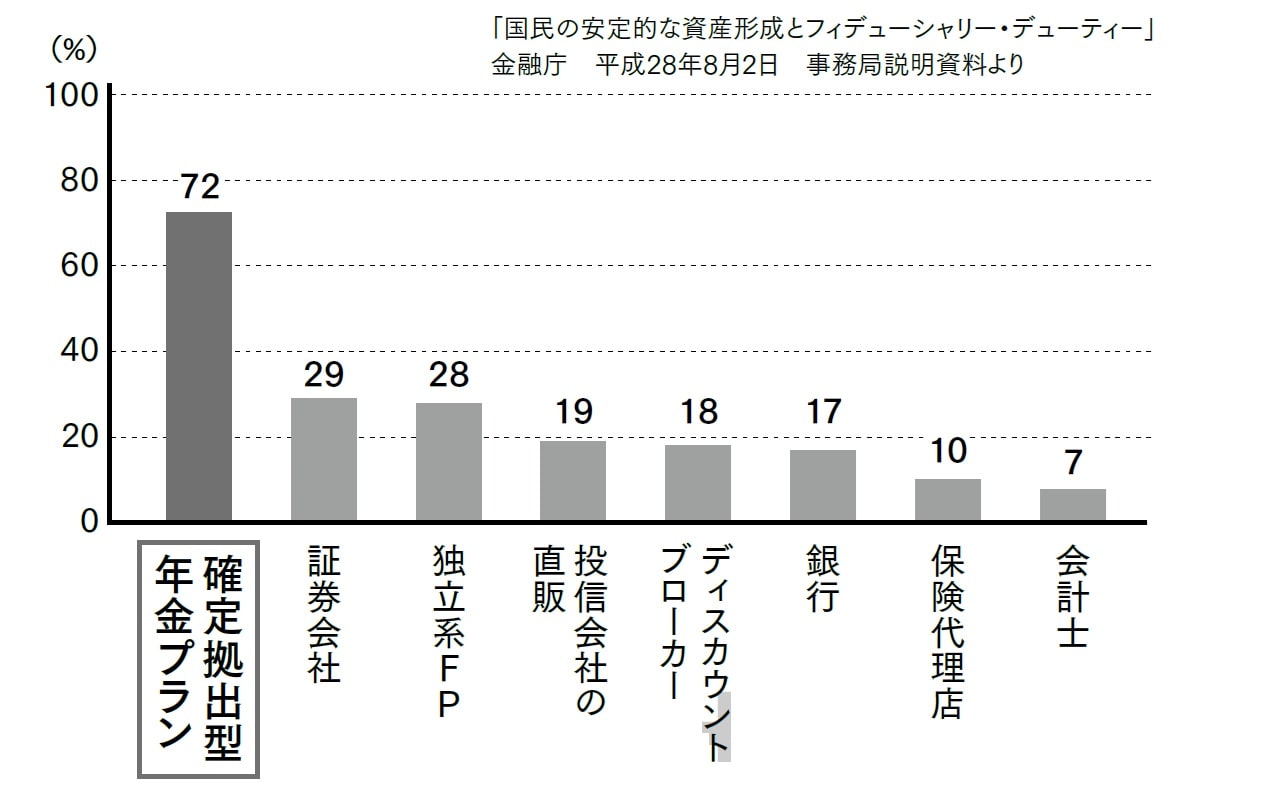

アメリカにおける投資信託の販売チャネルを見てみると、驚くことに、確定拠出年金経由での投資信託の購入率が非常に高いのです(図表参照)。

[図表]アメリカにおける投資信託の販売チャンネル利用状況(複数回答) 出所:「国民の安定的な資産形成とフィデューシャリー・デューティー」金融庁 平成28年8月2日 事務局説明資料より

[図表]アメリカにおける投資信託の販売チャンネル利用状況(複数回答) 出所:「国民の安定的な資産形成とフィデューシャリー・デューティー」金融庁 平成28年8月2日 事務局説明資料より

このことからも、確定拠出年金がアメリカ人の金融資産に与えた影響が大きいということがわかるでしょう。

岩崎 陽介

株式会社Financial DC Japan

代表取締役社長