物価高や高齢化に直面する現代日本では、生活費を稼ぐため60歳を過ぎても多くの人が働いています。しかし、働きすぎるとかえって損をしてしまうことも。本記事では、服部貞昭氏による著書『東大卒のファイナンシャル・プランナーが教える 届け出だけでもらえるお金大全——一生トクする!セーフティネットのお金事典』(自由国民社)より一部を抜粋、編集し、収入を得ながら年金をもらう人の注意点について解説します。

月給+年金が51万円を超えると年金が一部カットされる

現在では、60歳以降も働くのが当たり前の時代になりました。60歳で定年になっても、再雇用や再就職で多くの人が働いています。総務省統計局のデータによると、2023年時点で、60~64歳で働く人の割合は74.0%で過去最高となりました。

65歳以上で働く人の割合も25.2%と、4人に1人が働いています。65歳以上で働く人は、年金をもらいながら働くことになります。60~64歳でも、特別支給の老齢厚生年金をもらう人や繰り上げ受給をする人は同様です。その場合、給料と年金を合わせた収入が多いともらう年金がカットされますので、要注意です。

毎月の給料と年金の合計が51万円(2025年時点、毎年更新)を超えると、年金の一部がカットされます(「在職老齢年金」と呼ばれる制度です)。

カットされた後の年金の金額は次のような計算になります。

年金の月額-(年金の月額+月給-51万円)÷2たとえば、年金の月額が10万円、月給が51万円の場合は、

10万円-(10万円+51万円-51万円)÷2=5万円となります。

年金は10万円から5万円カットされ、5万円となりました。「年金の月額」とは老齢厚生年金の部分だけです。老齢基礎年金は含みません。

「月給」の部分は、正確には、社会保険の標準報酬月額+(直近1年間の標準賞与額の合計)÷12です。

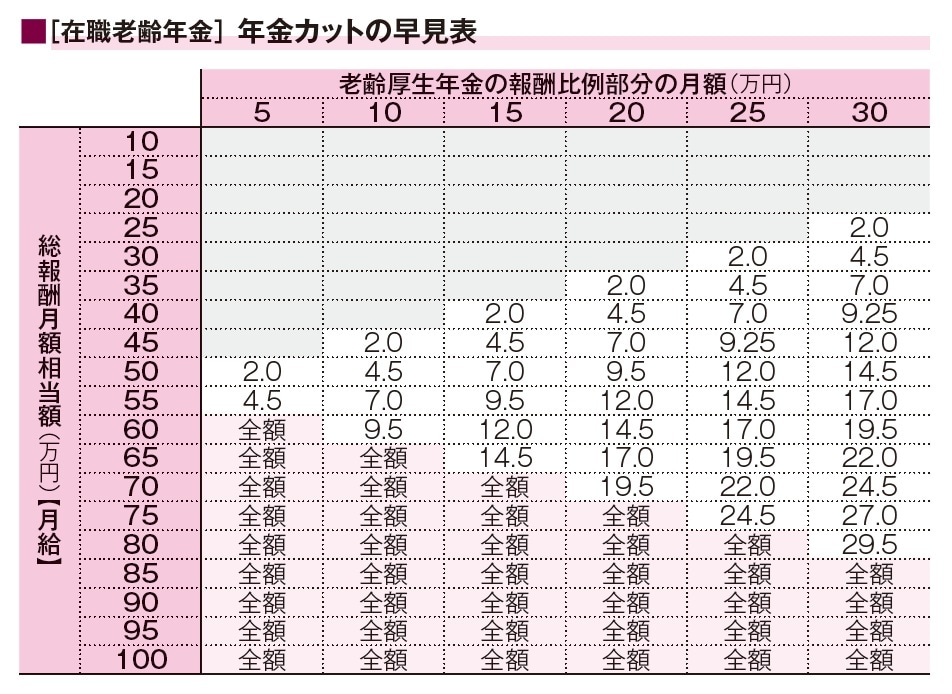

年金と給料の金額に応じて実際にいくら年金カットされるかは早見表をご覧ください。

[図表1]年金カットの早見表

[図表1]年金カットの早見表

せっかく年金をもらってもカットされてしまったらもったいないですので、月収が高い人は、勤務時間を減らすなど何らかの対策を考えたほうが良いでしょう。60歳になった時点より給料が下がって一定の条件を満たすと高年齢雇用継続給付金をもらえますので、手取りはそれほど減りません。会社で働く時間を減らして、空いた時間で副業をしたり趣味に時間を使ったりするのも良いでしょう。

65歳以降も働いて、月給+年金が51万円を超えそうなら、年金の繰り下げ受給を選択して、働いている間は年金をもらわないほうが得策でしょう。収入が多いと、税金と社会保険料も多くなりますので、退職後に年金をもらったほうが節税になります。

2026年4月から基準額が62万円に引き上げられる予定

2025年6月、年金制度改革法案が国会で成立しましたが、2026年4月から、基準額が62万円に引き上げられる予定です。

引き上げの目的は、「働き損」を解消して、高齢者の就労を促し、人手不足の解消につなげることです。

65歳以降で働きながら年金をもらっている人は、2022年時点で308万人いますが、このうち16%の約50万人が、年金カット(支給停止)されています。支給停止額は4,500億円です。

年金カット(支給停止)の基準額を62万円に引き上げると、対象者は約30万人まで減ります。

実際には、62万円に、賃金変動に合わせて増額される金額もプラスされますので、63万円または64万円くらいになると予想されます。(2026年1月の厚生労働省の発表によると、65万円に増額されます。)

服部 貞昭

ファイナンシャル.プランナー(CFP®)

新宿.はっとりFP事務所 代表

エファタ株式会社 取締役