多くの事業オーナーが影響を受ける金額水準に

ミニマムタックスは、高額の所得が生じやすい事業承継M&Aにも大きく影響を及ぼします。

今回の改正後の新しい課税計算式によれば、株式譲渡対価がおよそ3.5億円を上回る場合にはミニマムタックスの対象として追加課税が行われる計算になります(5%みなし取得費を適用した場合。株式の取得費によって試算結果は異なる)。

多くの事業オーナーが影響を受ける金額水準であるため、2026年は一定数の事業売却の駆け込み需要を生むでしょう。

ただし、M&Aは正しく進めようとすれば、半年から1年といった一定の期間を要するものです。課税強化前の2026年中に成約させるために、本来必要なプロセスや買い手との交渉を軽んじるようなことは避けるべきです。M&A後のトラブルや後悔を避けるためには、スケジュールに余裕を持って取り組むことが重要です。

今後は「法人を活用した事業承継M&A」の取引手法が増加か

富裕層個人に対する課税強化によって、10億円単位の株式譲渡取引になれば、もはや法人に課される法定実効税率に近い税率が個人にも適用されることになります。そのため、今後は法人を活用した事業承継M&Aの取引手法が採用されるケースが増えるでしょう。

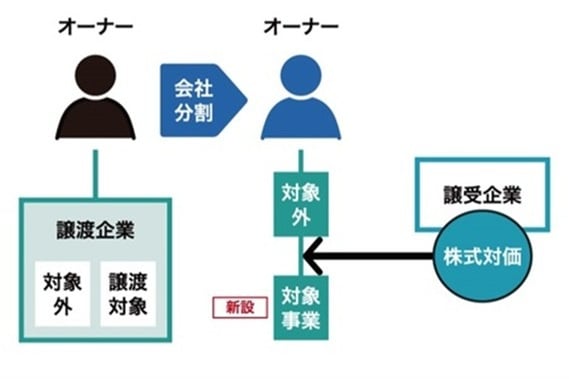

会社分割によって売却対象事業を既存の法人から切り出して完全子会社化したうえで(分社型新設分割)、同子会社の株式を売却するスキームがその一例です。売却対象事業だけを子会社(分割承継法人)へ移管することで、元の法人に残る余剰資金や非事業資産はM&A取引の対象から外れるため、事業承継M&Aで生じる所得金額を少なくする工夫にもつながります。法人税の計算上、子会社株式の売却益に対して幅広い経費を損金として計上することができることもメリットです。

[図表2]分社型新設分割による売却対象事業の切り出し

[図表2]分社型新設分割による売却対象事業の切り出し

こうした譲渡手法の検討には、一定の時間を要します。また、会社分割の実行には一般的に2~3ヵ月の期間を要します。シンプルな株式譲渡と比べると、M&Aの実行に時間を要することになりますが、課税強化によってこれまで以上に最善の取引手法を選択することの重要性が増しています。