役員退職金を活用した対策も

ミニマムタックスの対策として、役員退職金を活用することも考えられます。

退職所得に対する所得税は以下の計算式で算定される分離課税となっており、1/2課税の優遇措置がとられています。最高税率は下図の通り45%となっていますが、1/2課税のため最高税率であってもミニマムタックスによる税率30%を下回る税負担となります。

①(退職金総額 - 退職所得控除※)× 1/2 = 退職所得

②退職所得 × 税率 - 控除額 = 所得税額※

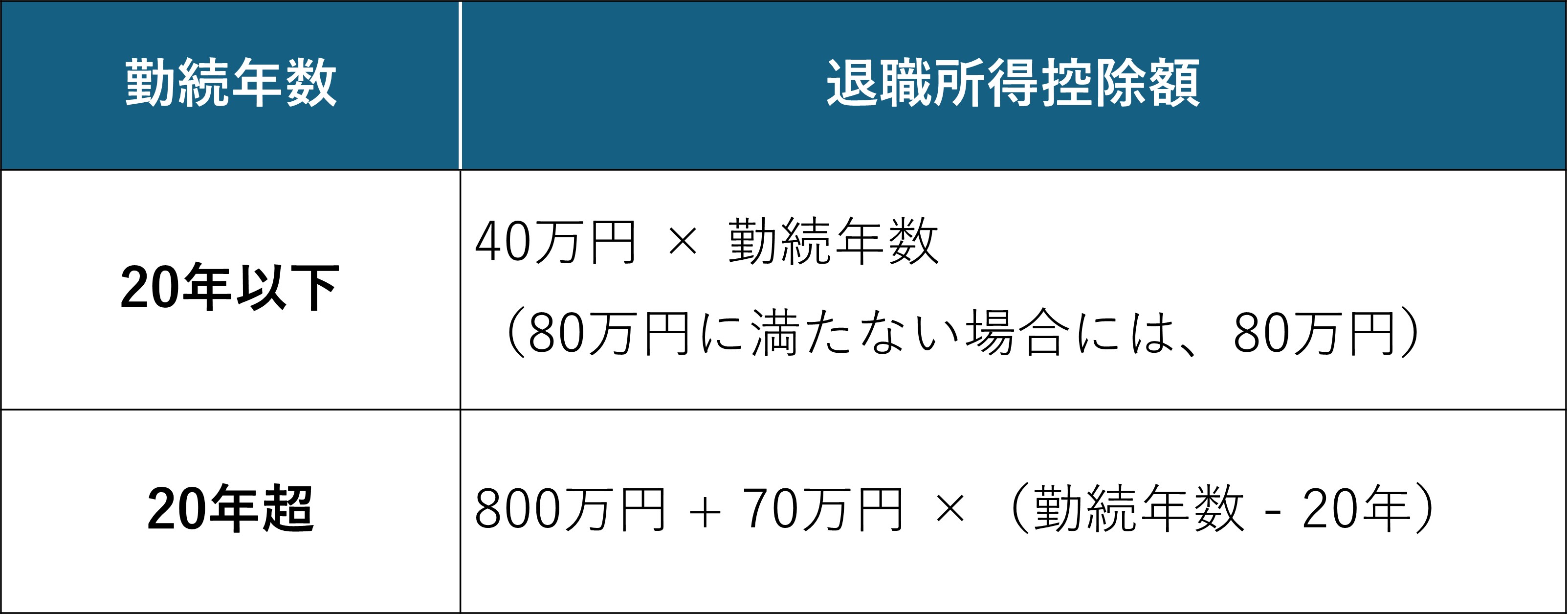

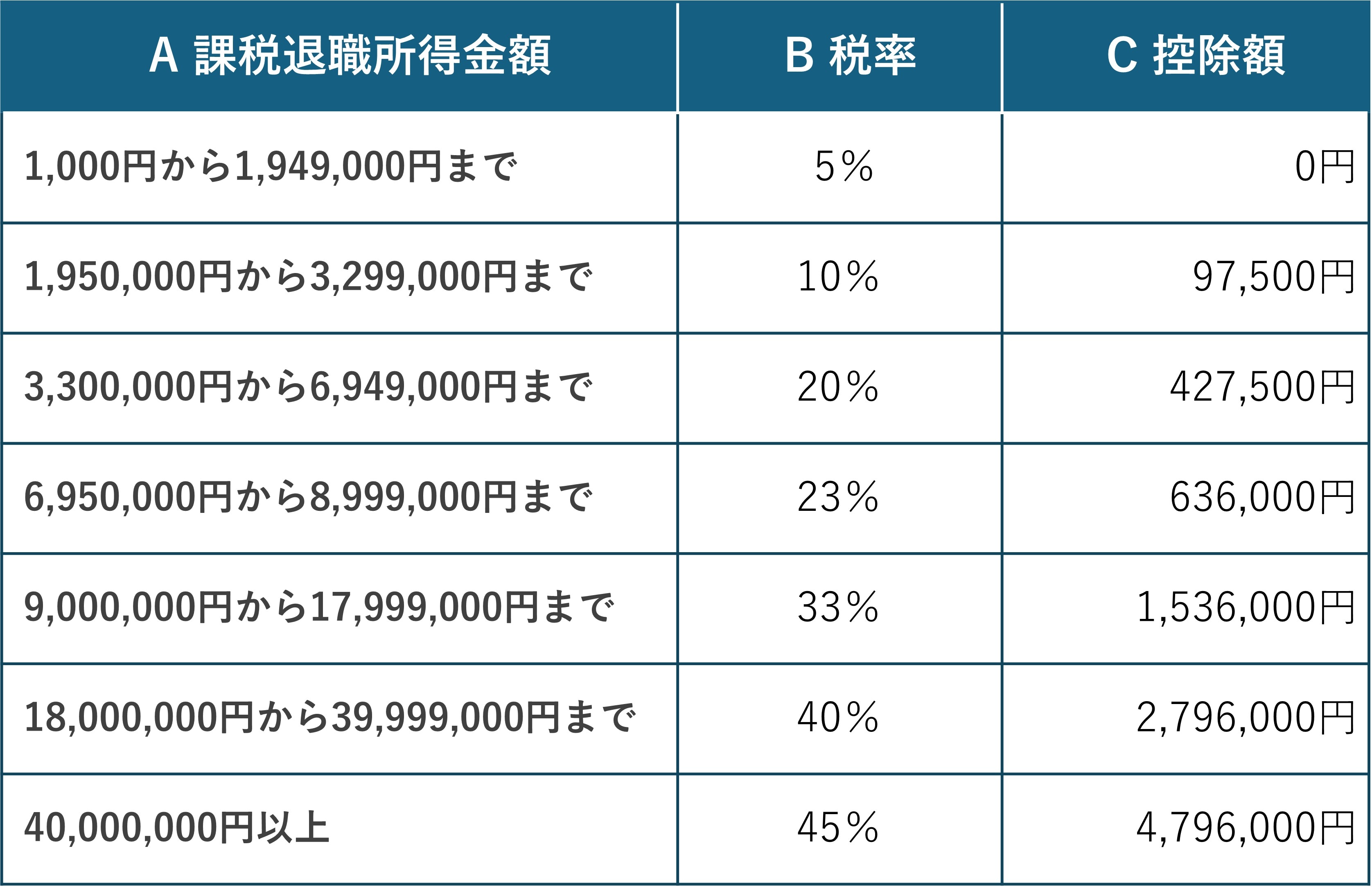

※ 退職所得控除は図表3、所得税額は図表4参照。税額=A×B-C

[図表3]退職所得控除表

[図表3]退職所得控除表

[図表4]令和7年分の所得税の税額表 (注)税額=A×B-C

[図表4]令和7年分の所得税の税額表 (注)税額=A×B-C

個人の所得税の観点からは、できるだけ多くの役員退職金を支給できるように準備をしておくべきですが、法人税の観点からは、役員退職金の損金算入限度額にも留意が必要です。

役員退職金の税務上損金算入可能額を算定するにあたって、よく使われる方法に「功績倍率法」という計算方法があります。功績倍率法による計算式は次のとおりです。

役員退職金 = 退職時直近の月額報酬 × 勤務年数 × 功績倍率

ここで功績倍率は、会社役員の退任時の職責に応じてその倍率が決められますが、一般的には、同業種同規模の他企業の役員退職金支給事例や相場を参照します。功績倍率の相場としては、退職時が代表取締役であれば約3倍、取締役でおよそ1~2倍といわれています。

さらに、役員退職金の計算には功労加算が加わることがあります。特に代表取締役が創業者だったときには、功労加算金として上乗せの退職金を支給できる可能性があります。役員退職金に対する功労加算金の乗率の上限は30%程度といわれることもありますが、明確な上限は定められていません。

役員退職金の損金算入限度額を引き上げるためには、月額報酬を引き上げておくことが考えられます。功績倍率については役員退職金規定を整備し、適正な支給額であることの根拠を用意しておくとよいでしょう。

分散が進むほど課税負担少なく…株式の相続対策にも影響

ミニマムタックスは個人単位で計算されますので、分散が進むほど課税負担は少なくなります。相続対策まで見据える場合には、今回の課税強化を踏まえて、M&Aを進める前に子どもや孫に株式を贈与するケースが増える可能性があります。

詳細はここでは割愛しますが、贈与基礎控除(非課税枠)や相続時精算課税制度など、生前贈与を促す仕組みがすでに整備されているので、特にM&Aによる事業承継が方針として決まっている場合においては、事前に株式を贈与することで得られるメリットについて、税務専門家を交えて検討しておくとよいでしょう。

作田 隆吉

オーナーズ株式会社 代表取締役社長