将来の老後資金のために投資を行う人は多いでしょう。しかし、ただなんとなく、漠然と資金を増やそうとしていませんか? お金の不安を払拭するためには、退職後にどのくらいの額が必要か概算し、目標額を設定することが大切です。長期株式投資氏による書籍『年に471万円が入ってくる「鉄壁配当」 後悔ゼロの“早期リタイア計画”』(KADOKAWA)を一部抜粋・再編集して、詳しく解説します。

退職後にいくら必要か?

お金の不安を払拭するには漠然と資産運用をするだけでは十分とはいえず、生きていくうえでいくらお金が必要で、そのお金をどのように準備するのかを知っておく必要があります。

知らない状態を放置しておくと、不安から解放されることは永遠にありません。とはいえ、知っておいたほうがいい情報がそんなに多いわけでもありません。この機会に学ぶことで、将来の不安から自分を解放しましょう。

まずは退職後に生活していくうえで、いくら必要になるのかを見ていきます。

総務省統計局が公表している「家計調査報告」によると、2人以上の世帯における消費支出(月額平均)は、60歳~69歳で31万1392円、70歳以上で25万2781円となっています。これには、税金や社会保険料などの非消費支出は含まれておりませんので、実際には上記よりも必要な金額は増えると想定しておいたほうが無難です。

上記には現役で働いている世帯の数字も含まれているため、無職世帯の数字を確認することで、よりリアルな退職後が浮かび上がってきます。

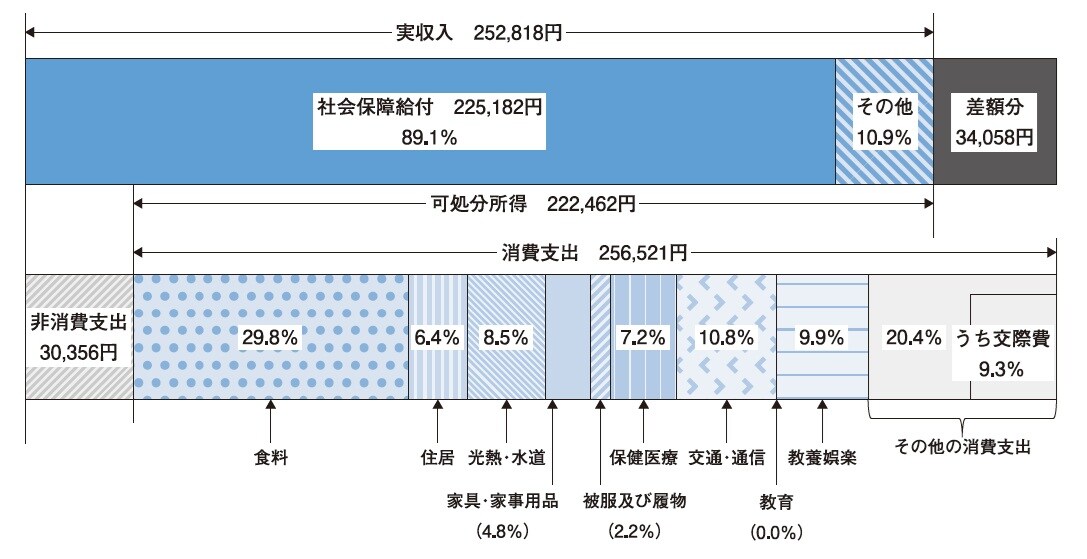

例えば、60歳で定年を迎え、再雇用で65歳まで働いて退職。65歳以降は働かずに無職というようなケースをイメージしてみましょう。65歳以上の夫婦のみの無職世帯における消費支出(月額平均)は25万6521円です。税金や社会保険料などの非消費支出が3万356円ですので、合わせると28万6877円のお金が必要となっています。

その一方で、年金などの社会保障給付、仕送り金や世帯主の配偶者の収入などのその他の収入を合わせた実収入は25万2818円となっています。

「実収入」と、「消費支出」および「非消費支出」の合計との差額3万4058円(※図1では単位未満を四捨五入しているため、内訳を足し上げても合計とは一致していません)が不足分となっています。この不足分をどうカバーするのかが課題となります。

[図1]65歳以上の夫婦無職世帯の家計収支 出典:総務省統計局家計調査報告家計収支編2024年(令和6年)平均結果の概要

[図1]65歳以上の夫婦無職世帯の家計収支 出典:総務省統計局家計調査報告家計収支編2024年(令和6年)平均結果の概要

単身世帯の家計収支は?

単身世帯も確認しておきましょう。

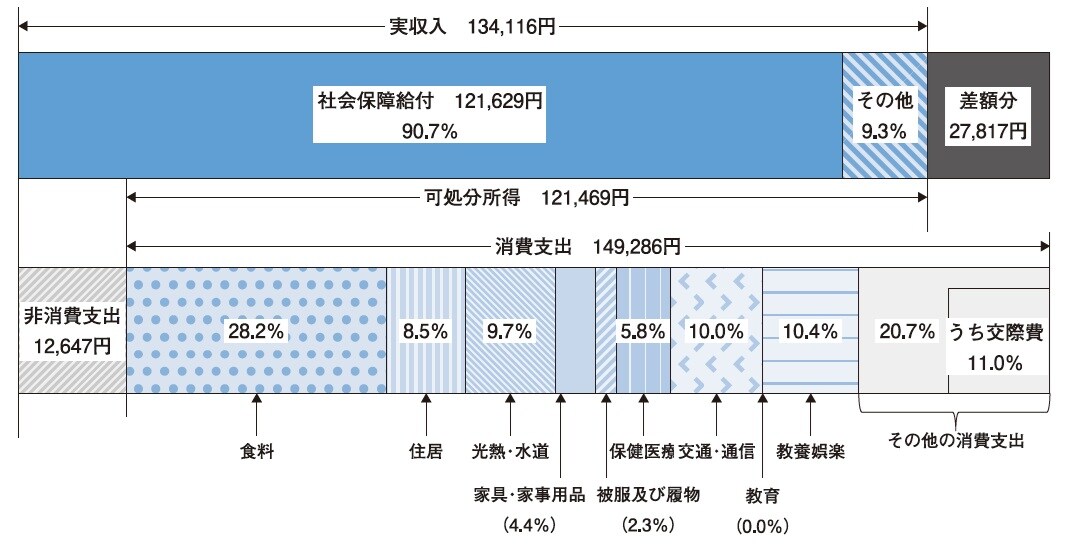

65歳以上の単身無職世帯における消費支出(月額平均)は14万9286円です。税金や社会保険料などの非消費支出が1万2647円ですので、合わせると16万1933円のお金が必要となっています。

その一方で、年金などの社会保障給付、その他の収入を合わせた実収入は13万4116円となっています。「実収入」と、「消費支出」および「非消費支出」の合計との差額2万7817円が不足分となっています。

[図2]65歳以上の単身無職世帯の家計収支 出典:総務省統計局 家計調査報告 家計収支編2024年(令和6年)平均結果の概要

[図2]65歳以上の単身無職世帯の家計収支 出典:総務省統計局 家計調査報告 家計収支編2024年(令和6年)平均結果の概要