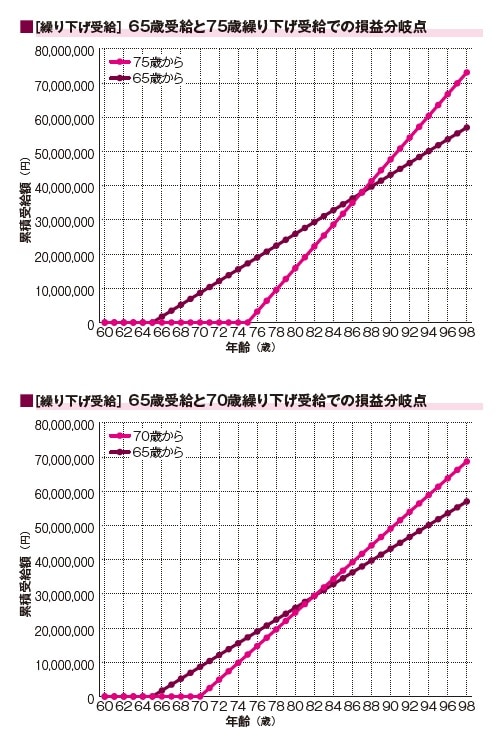

繰り下げ受給の“損益分岐点”は11年11ヶ月後

繰り下げ受給で年金額が増えるのはいいのですが、もらい始めるタイミングが遅くなりますので、本当にお得なのかどうか不安になるかもしれません。

繰り下げ受給の損益分岐点は、何歳まで繰り下げたとしても11年11ヶ月後です。70歳まで繰り下げたら損益分岐点は81歳11ヶ月、75歳まで繰り下げたら86歳11ヶ月です。

なお、こちらは税金や社会保険料を引く前の額面で計算したものですが、手取りで考えると、損益分岐点は、さらに2~4年程度延びます。月額16万円の場合は、75歳繰り上げの損益分岐点は、おおよそ89歳です。

[図表2]り下げ受給での損益分岐点

[図表2]り下げ受給での損益分岐点

繰り下げ受給の5つのデメリット・注意点

繰り下げ受給は年金額が増えるというメリットがありますが、一方でデメリット・注意点がいくつかあります。

デメリット・注意点①税金・社会保険料が増えるので、想定するほど手取りは増えない

繰り下げ受給で年金収入が増えると、税金と社会保険料の負担も増えますので、想定するほど手取り額は増えません。

たとえば、65歳受給が月間14.4万円(年間172.8万円)の場合、75歳繰り下げで額面は約318万円に増えますが、手取りは約266万円です。額面では84%でも、手取りベースでは77%です。年金の金額にもよりますが、増える手取りは7~8割程度です。

デメリット・注意点②早く亡くなると年金をもらえない

繰り下げ受給が一番リスクとなるのが、想定より早く亡くなってしまうことです。

たとえば、75歳繰り下げをしているときに72歳で亡くなってしまったら、本人は年金を1円ももらえずに亡くなります。まだもらっていない年金(未支給年金)は遺族がもらうことができます。年金繰り下げ中は、まだ一度も年金をもらう手続き(年金請求の手続き)をしていない状態ですので、最大で5年前まで遡って年金をもらうことができます。68~72歳の5年間分はもらえますが、66、67歳の2年間分はもらえません。

一番不利なのは、75歳になって年金請求の手続きをしてすぐに亡くなった場合です。すでに年金請求の手続きをしていますので、5年間分さかのぼってもらうこともできません。

デメリット・注意点③遺族がもらう年金は増えない

年金受給者が亡くなったら、配偶者や子どもなどの生計を維持されていた遺族が、遺族年金をもらうことができます。ただ、その遺族年金は増額されず、元の金額のままです。

デメリット・注意点④加給年金をもらえない

まだ65歳に達していない配偶者がいる場合、年間約40万円の加給年金をもらえます。しかし、繰り下げ受給で待機している期間は加給年金をもらえません。

さきほどのケースだと、もし65歳未満の配偶者がいたら、本人が66、67歳でもらえた40万円×2年分=80万円分をもらえないことになります。