「将来、年金がいくらもらえるかわからない」「あてにするのは不安だ」そんな不安を抱えた人は多いでしょう。では、公的年金に頼らずとも、自力で十分な老後資金を作ってしまえばいいのです。とはいえ、現役時代には住宅購入や教育費といった数百万、数千万円単位の出費が待ち受けています。「老後のために」と今の生活を犠牲にしては本末転倒ですし、家計が苦しい時期に無理な積立を続けることはできません。そこで一つの選択肢としてあるのが、ライフステージに合わせて積立額を柔軟に変える「メリハリ積立」です。山中伸枝氏が監修を務めた『いちからわかる!新NISA&iDeCo 2026年最新版』(インプレス)より、22歳から積立を始めた場合の具体的な資産推移をみていきましょう。

NISAとiDeCoを活用した「メリハリ積立」で老後資産を確保

投資をなるべく安定的に運用するなら長期&積立が基本。しかし、運用期間を20年、30年と続けていく間には、さまざま大きな出費があります。

そのため、家計に余裕がないときは積立額を控えめに、子どもが生まれる前、定年前など、家計に余裕があるときは積立額を多くするなど、メリハリをつけるのが、長く運用を続ける秘訣です。

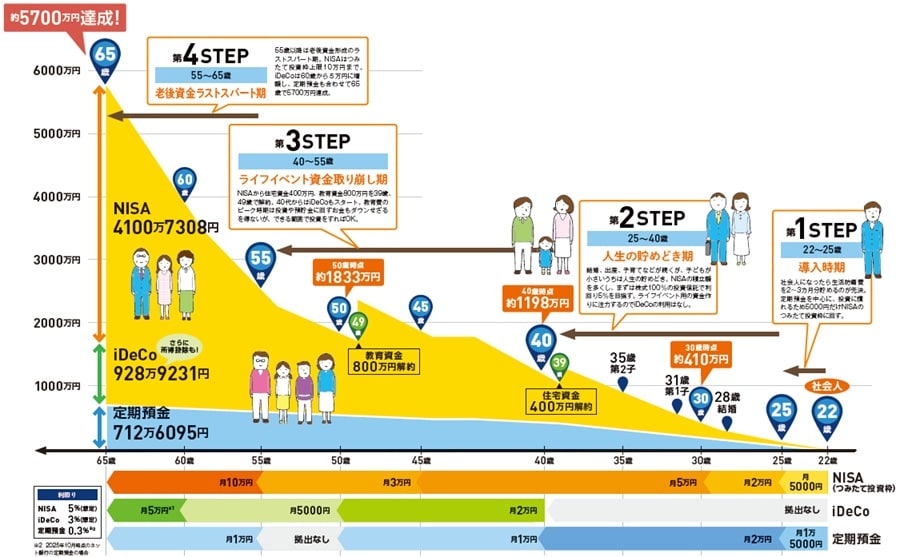

図表は、22歳からNISAとiDeCoを利用して積み立てした例。NISAは22歳から、iDeCoは、40歳から開始。39歳時点で住宅購入費400万円、49歳時点で教育費800万円を解約しても、65歳時点では、総資産5700万円を達成。このように、長期間運用することで、老後資産まで確実に確保できます。

[図表]22歳からNISAとiDeCoを利用して積み立てした例 出典:『いちからわかる!新NISA&iDeCo2026年最新版』(インプレス)より抜粋

※1 iDeCoの拠出額は2026年12月以降の上限額改正後の想定

[図表]22歳からNISAとiDeCoを利用して積み立てした例 出典:『いちからわかる!新NISA&iDeCo2026年最新版』(インプレス)より抜粋

※1 iDeCoの拠出額は2026年12月以降の上限額改正後の想定※2 2025年10月時点のネット銀行の定期預金の場合

ライフステージごとに最適化…約5700万円達成までの4STEP

第1STEP:導入時期(22~25歳)

社会人になったら生活防衛費を2~3カ月分貯めるのが先決。定期預金を中心に、投資に慣れるため5000円だけNISAのつみたて投資枠に回す。

第2STEP:人生の貯めどき期(25~40歳)

結婚、出産、子育てなどが続くが、子どもが小さいうちは人生の貯めどき。NISAの積立額を多くし、まずは株式100%の投資信託で利回り5%を目指す。ライフイベント用の資金作りに注力するのでiDeCoの利用はなし。

第3STEP:ライフイベント資金取り崩し期(40~55歳)

NISAから住宅資金400万円、教育資金800万円を39歳、49歳で解約。40代からはiDeCoもスタート。教育費のピーク時期は投資や預貯金に回すお金もダウンせざるを得ないが、できる範囲で投資をすればOK。

第4STEP:老後資金ラストスパート期(55~65歳)

55歳以降は老後資金形成のラストスパート期。NISAはつみたて投資枠上限10万円まで。iDeCoは60歳から5万円に増額し、定期預金も合わせて65老後資金ラストスパート期歳で5700万円達成。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役