超長期ローン利用者が増えている理由

住宅価格は上がっている反面、収入が伸びにくい中で、若い世代が家を購入できるようにするため超長期ローンが登場しました。利用者が増加している背景としては、以下のような要因が挙げられます。

● 物件価格の高騰

・建築費(資材・人件費)の上昇

・都市部での土地価格の上昇

・高性能住宅(省エネ・耐震)の標準化

● 月々の返済額を抑えたいというニーズ

教育費・老後資金・住宅資金の3つの資金準備のため月々の返済額を減らしたいというニーズの増加

● 住宅寿命の長期化

長期優良住宅など、高耐久・高性能の住宅が増加し住宅を「消費」ではなく「資産」と考えられるようになってきた

● 金融機関の競争

ネット銀行の台頭もあり、銀行の他行との差別化として返済期間の長期化など住宅ローン利用者の選択肢を広げる商品として登場

超長期ローンの注意点

30歳で4000万円を借り入れ、金利2%、元利均等、ボーナス払いなしという条件で、35年と50年ローンを組んだときのローンを比較してみます。

毎月の返済額と総返済額(4000万円・金利2.0%)

返済プラン比較シミュレーション - 住宅金融支援機構をもとに筆者作成

返済プラン比較シミュレーション - 住宅金融支援機構をもとに筆者作成

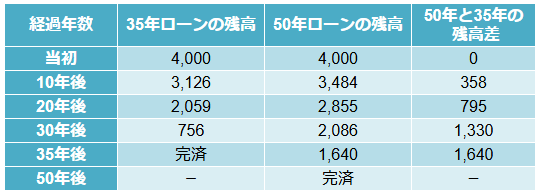

ローン残高比較表(単位:万円)

返済プラン比較シミュレーション - 住宅金融支援機構をもとに筆者作成

返済プラン比較シミュレーション - 住宅金融支援機構をもとに筆者作成

月々の返済額

4000万円を50年で借りる場合、月々の返済は10万5516円となります。 Eさんの現在の家賃8万5000円に約2万円プラスすれば支払える金額なので検討しやすい水準かもしれません。

一方、35年ローンの場合だと月々の返済額は13万2505円となり、現在の家賃より4万7505円増えます。これは家賃の1.5倍以上にあたり、手取り収入に占める住居費の割合が30%を超えてしまいます。住宅ローンの支払いは手取りの30%以下には抑えたいため、収入UPや住居費以外の支出の見直しにも取り組む必要があります。

35年後に残る「1640万円」の重み

35年ローンを組んだ人が完済するタイミングで、50年ローンの人はまだ 1640万円の借金が残っています。この金額は当初借り入れた4000万円の約40パーセントの元本がまだ残っているということです。

仮に30歳で借りたとしても、この時すでに65歳です。ここからさらに15年間、月々約10.5万円を払い続けるか、退職金等で一括返済するかの選択を迫られます。

また、4000万円で買った物件(土地+建物)が、35年経った時に1640万円以上で売れる資産価値を維持できているかどうかも考えておく必要があります。