この記事をまとめると

- 配偶者(特別)控除とは、配偶者の収入が一定以下の場合に税金が安くなる制度

- 配偶者控除の金額は13〜48万円、特別控除は1〜38万円

- 控除を受けるには年末調整か確定申告が必要

1.配偶者控除とは

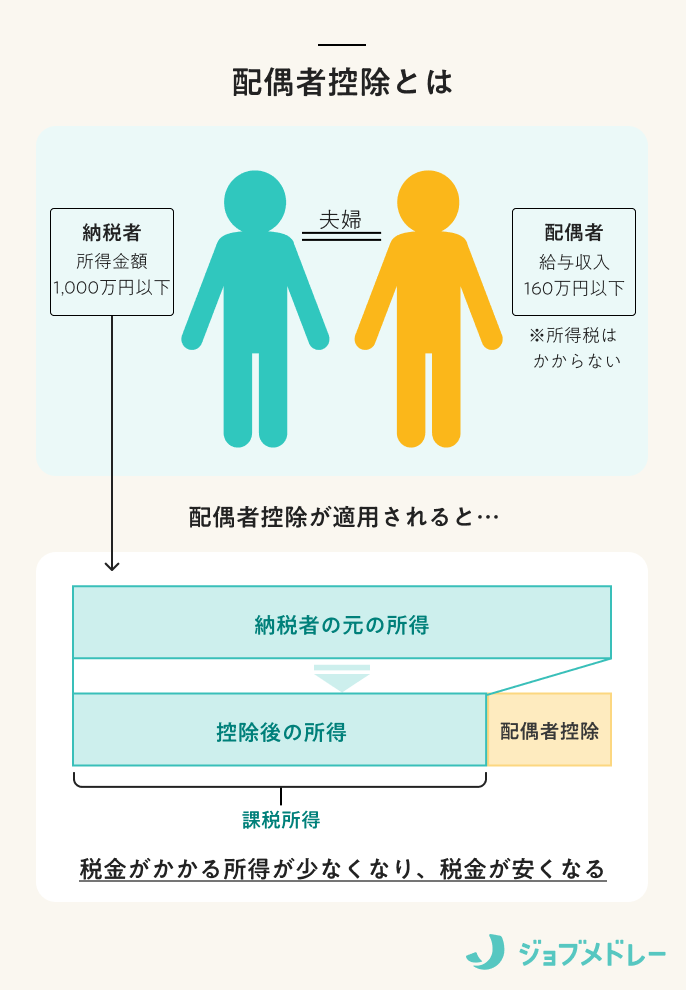

配偶者の所得によって税金が安くなる制度

配偶者控除とは、収入が一定以下の配偶者がいる場合に、夫婦のもう一方(納税者)が税金のかかる所得を差し引くことができ、税金が安くなる制度です。

所得からある決まった額を差し引くことを「所得控除」といいます。税金は控除後の金額に対してかかる(課税)ため、控除を適用することで支払う税金を安くすることができます。

扶養控除との違い

扶養控除は15種類ある所得控除のうちのひとつで、配偶者以外の親族(生計を共にしている6親等内の血族および3親等内の姻族)を養っている場合に適用されます。

配偶者控除と扶養控除はその対象が異なりますが、どちらも身内を養う人の税負担を軽減する制度です。

▼扶養控除について詳しくはこちらの記事で解説しています

>扶養控除とは?

2.配偶者控除はいくらまで受けられる?

配偶者控除は、納税者の合計所得金額が1,000万円以下で、かつその配偶者の合計所得金額が58万円以下(給与所得の場合は123万円以下)であれば受けられます。加えて法律上の配偶者で同一生計であること、家族経営で配偶者に給与が支払われていないこと(いわゆる青色・白色事業専従給者でないこと)が条件です。

合計所得金額には給与の収入のほか、不動産収入、配当、退職金なども含まれるため、その年に会社から払われた給料より多い場合があります。

また、給与収入があると「給与所得控除」として65万円は所得から控除されるため、「給与の収入が123万円」=「所得が58万円」となります。

配偶者控除の金額早見表

| 納税者の合計所得金額 | 控除の金額(配偶者が70歳以上) |

|---|---|

| 900万円以下 | 38万円(48万円) |

| 900万円超〜950万円以下 | 26万円(32万円) |

| 950万円超〜1,000万円以下 | 13万円(16万円) |

このように、納税者の合計所得金額が900万円までは38万円(または48万円)の配偶者控除が適用されますが、1,000万円まで2段階で減少し、1,000万円を超えると配偶者控除は適用されません。

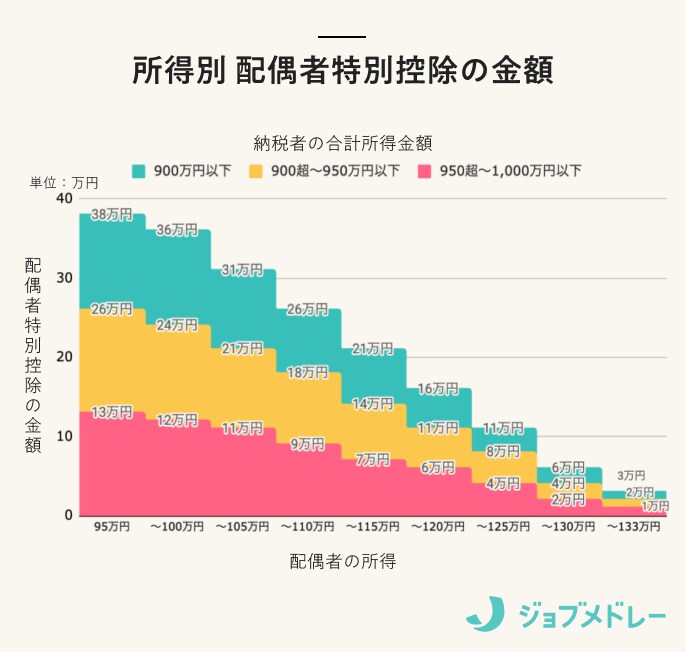

配偶者特別控除とは

配偶者の収入が123万円を超えると納税者の所得控除が急にゼロになるわけではなく、201万円(課税所得が133万円)まで段階的に控除額が減っていきます。この123万円超〜201万円における控除が「配偶者特別控除」です。

いわゆる「160万円の壁」は配偶者特別控除が満額適用される上限、「201万円の壁」は配偶者特別控除の対象の上限を指します。

なお、配偶者特別控除の場合も、納税者の合計所得金額は1,000万円以下であることが条件となっています。配偶者特別控除の金額は、納税者の合計所得金額と配偶者の収入(所得)に応じて1〜38万円で段階的に設定されています。

所得別 配偶者特別控除の金額早見表

気になる疑問|配偶者控除がなくなる?

配偶者控除は、かつて専業主婦世帯が多かった頃に適した制度設計であることから、共働き世帯が増えた現状に合わないことや、控除の範囲を超えないよう労働時間を抑えるために女性の社会進出のハードルになっていると指摘されてきました。

これまでも何度か改正の機運が高まりましたが、制度そのものの改廃はなく、2017年度税制改正により配偶者控除が適用される納税者の所得の上限(1,000万円)が設けられました。