2026年4月から変わる企業型DC

それでは、4月から変わる企業型DCの変更点を確認していきましょう。以下の内容は一般的な制度改正の内容であり、実際の取り扱いは会社の規約によって異なるため、詳細は必ず勤務先で確認してください。

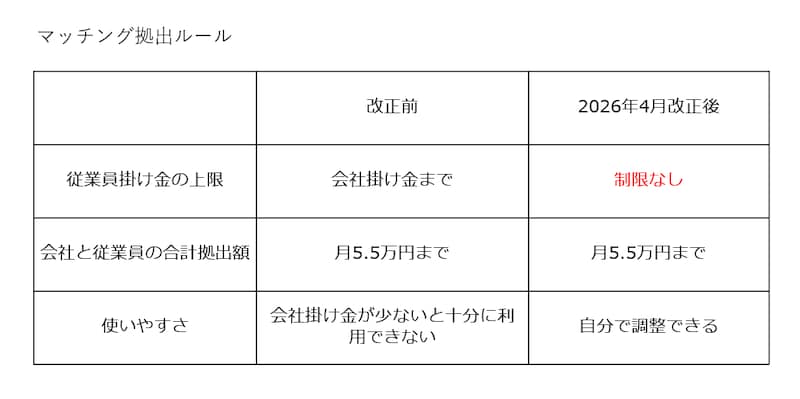

企業と従業員の拠出ルールの見直し

今回の改正は、企業型DCの上記「会社と従業員の双方が掛け金を出すケース」である「マッチング拠出」を採用している会社の従業員に影響します。拠出ルールが大きく見直されることで選択肢が広がるのが特徴です。

まず現行制度では、従業員の拠出額について、次の2つの制限があります。

A:従業員掛け金は、事業主掛け金以下

B:事業主掛け金+従業員掛け金の合計が月5.5万円以内(法律上の上限)

このため、会社の掛け金が少ない場合、従業員は十分な掛け金を拠出できないケースがありました。

2026年4月の改正では、このうちAの制限が撤廃され、Bの「月5.5万円という総枠」の範囲内で、従業員が自由に拠出できるようになります。これにより、企業型DCのマッチング拠出を活用して、より多くの掛け金を積み立てられる可能性が広がります。

「マッチング拠出では十分に掛け金を出せないが、仕方なくiDeCo(月2万円の上限)を利用していた」という方もいると思いますが、改正後は、マッチング拠出の方が多く掛け金を出せるケースが出てきます。

【参考】2027年1月からの改正

さらに、2027年1月の掛金から、拠出限度額そのものの引き上げが予定されています。現行の拠出限度額月5.5万円から月6.2万円へ拡大されることで、これまで以上に節税効果を活用しながら老後の資産形成を進めやすくなります。

あわせて、iDeCoの加入可能年齢が65歳から70歳に引き上げられる予定です。老齢基礎年金(国民年金)やiDeCoを受け取っていないという要件を満たせば、これまでより長く老後資金の準備を続けられるようになります。

これにより、定年退職などで企業型DCの加入資格を失った後でも、iDeCoに加入して老後資金づくりを継続するという選択肢が生まれます。

変更で従業員の“なにが”変わる?

【画像出典元】「stock.adobe.com/fidaolga」

【画像出典元】「stock.adobe.com/fidaolga」

掛け金上限の影響例

4月からのマッチング拠出の上限撤廃による影響を、会社掛け金が月1万円の場合を例に改正前後を比較してみましょう。またマッチング拠出とiDeCoは、どちらか一方にしか掛け金を出すことができないため、どちらが多く拠出できるかも確認します。

【改正前】

・マッチング拠出:1万円/月(会社と同額まで)

・iDeCoの掛け金:2万円/月(iDeCo上限)

→この場合、iDeCoの方が多く拠出できる

【2026年4月改正後】

・マッチング拠出:4.5万円/月(拠出限度額5.5万円-会社掛け金1万円)

・iDeCo:2万円/月 (iDeCo上限)

→この場合、マッチング拠出の方が多く拠出できる

このように改正後は、マッチング拠出の方が掛け金を多く拠出できるケースが出てきます。

ただし、2027年1月の掛金からはiDeCoの拠出上限も引き上げられるため、それ以降は、拠出可能額の差はなくなります。

将来の資産形成にどう関係するか

マッチング拠出の制限緩和により、老後の資産形成をより加速させ、節税メリットを受けやすくなります。iDeCoに加入している人、マッチング拠出を利用している人の双方にとって見直しのきっかけになる制度変更と言えるでしょう。