返済期間が短いと総返済額は下がる

住宅ローンは、返済期間が短ければその分の利息がかからないため、総返済額が軽減されます。ただし、毎月の返済額は高くなります。これが生活にどう影響するのか、ライフプランとの照らし合わせが必要です。

返済期間を長くして毎月の返済額を抑えることで、貯蓄をするという考え方もあります。仮に貯蓄の余裕がある場合、繰り上げ返済を選択できるのです。また、住宅ローン減税と照らし合わせて、コスト効果を比較することも大切です。

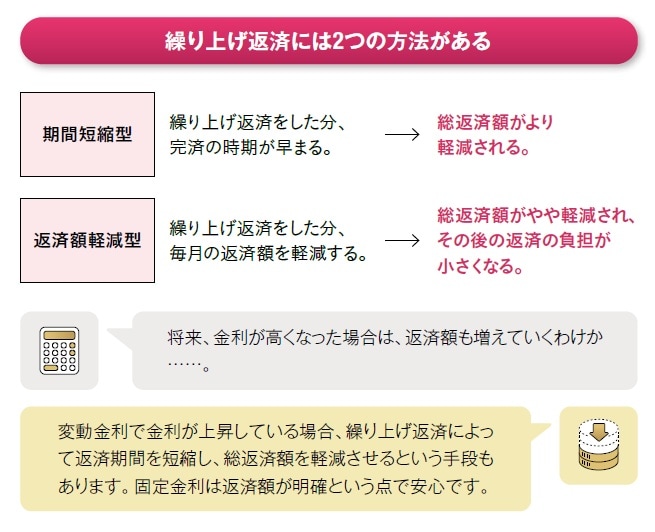

[図表6]繰り上げ返済には2つの方法がある

[図表6]繰り上げ返済には2つの方法がある

将来のことは誰も予測できないもの。想定外のお金が必要になったとき、預金がなければ別の借り入れをすることになりかねません。その借り入れの金利は、住宅ローンよりも高いでしょう。住宅ローンを設定する際、毎月の返済に余裕を持たせ、繰り上げ返済のパターンも確認しておくことをおすすめします。

平松明展

平松建築株式会社

代表取締役