訪問看護師Iさんの家計とお金の悩み

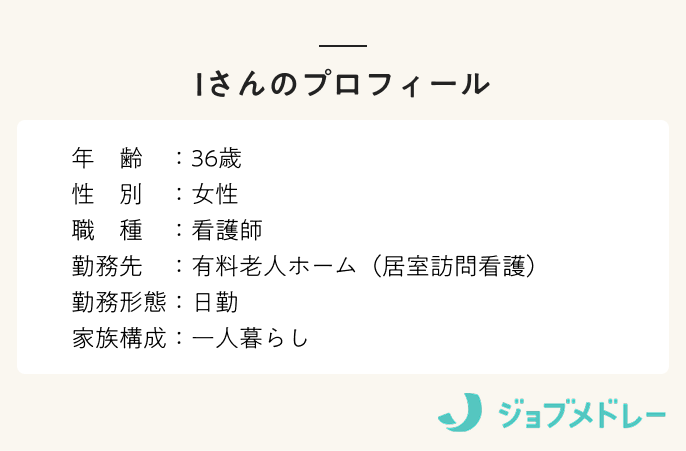

Iさんのプロフィール

これまで、大学病院やデイケア、健診センターなどで働いてきたIさん。現在は有料老人ホームで施設内訪問看護の仕事をしています。

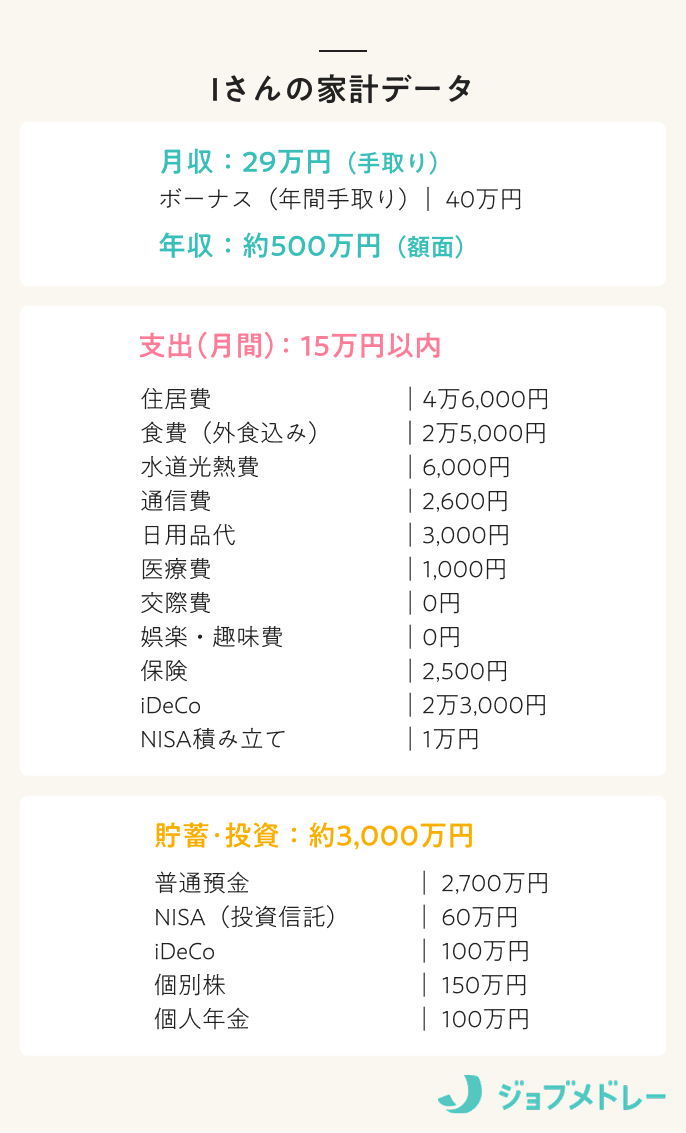

Iさんの月間の収支

Iさんの暮らしは、手取り月収29万円に対し、支出はわずか12〜15万円。特筆すべきは、同年代の平均を大きく上回る「3,000万円」という貯蓄額です。新卒時代からコツコツ貯金を続け、近年は年間150〜220万円を目安に貯めています。

支出の内訳を見ると、食費や日用品代は最小限に抑えられ、交際費や娯楽・趣味費は0円です。

また、資産の9割に当たる2,700万円が普通預金である点について聞くと、現在の株価高騰に懸念を感じ、投資を始めるタイミングを逃してしまっているという悩みも明かしてくれました。

Iさんのお金の悩みとは?

今の仕事にやりがいを感じつつも、働き方を変えたいと考えているIさん。「セミリタイア」を目指しており、来年からは正職員を辞め、週3〜4日のパート勤務と高時給の夜勤を組み合わせることで、手取り月25万円程度の収入を維持する計画です。

また、老後資金として60歳までに5,000万円を準備したいという具体的な目標も。果たして、来年からセミリタイアに踏み切っても良いのでしょうか。ファイナンシャルプランナーの西山美紀さんに伺いました。

FP西山さん「セミリタイアはあと2〜3年待って」

話を聞いた人

ファイナンシャルプランナー 西山 美紀さん

出版社勤務後、2005年にフリーランスライターとして独立。ファイナンシャルプランナーの資格を取得しさまざまな媒体で、マネーや女性の生き方をテーマに取材・執筆をおこなっている。貯まる人・貯まらない人のデータ分析は1万件を超え、毎日を楽しみながらしっかり貯蓄もできる方法を模索し、実践・発信中。

セミリタイアを待つべき3つの理由

西山さん:Iさんは36歳で貯蓄が3,000万円もあり、しっかり貯められていますね。しかし、ご希望の60歳で5,000万円を達成するためには、来年の正職員からパートに移行する「セミリタイア」は、少し急ぎすぎかもしれません。

1.セミリタイア後は、支出が増える可能性も

現在、Iさんの交際費や娯楽費が0円とのこと。しかし、パート勤務になり気持ちに余裕ができると、「せっかく時間ができたから外出したい」「新しい趣味を始めたい」という意欲が湧き、支出が増えるかもしれません。

その費用も加味すると、正職員の期間を少し延ばし、セミリタイアへの準備期間を設けて家計の変化を見つつ、貯蓄を増やしておくと安心です。

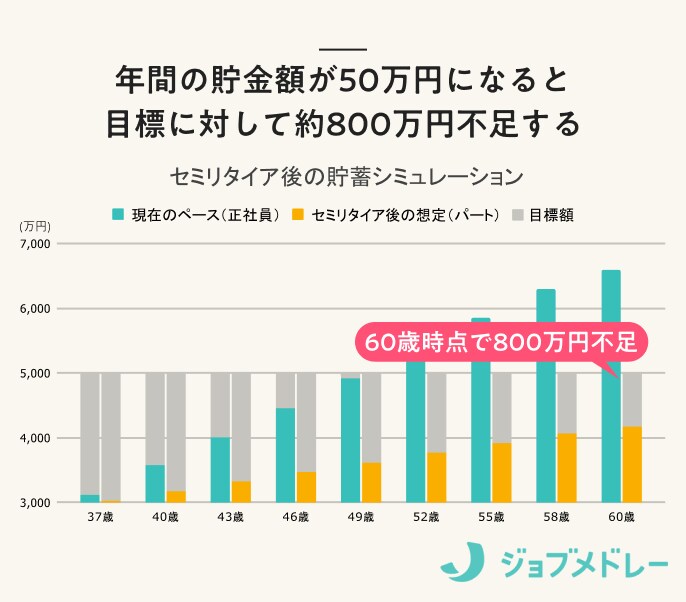

2.セミリタイア後に2,000万円の貯蓄は厳しい

現在の資産3,000万円を、60歳までに5,000万円にするためのシミュレーションをしてみましょう。

パート勤務に切り替え、年間の貯蓄額が50万円になると仮定すると、24年間で貯められる貯金額は1,200万円です。投資性資産が順調に増えた場合でも、5,000万円への到達は少々難しそうです。

もし、あと3年ほど正職員を続け、年間150万円×3年=450万円を先に積み上げられれば、その後のパート生活でも、投資性資産と合わせて目標の5,000万円到達に近づけるかもしれません。

3.普通預金の割合が大きいと資産が目減りする恐れも

資産の3,000万円のうち、2,700万円が普通預金です。インフレ傾向が続いているため、低金利の普通預金に多くのお金を置いておくと、実質的な資産価値が目減りする恐れがあります。

家計の収支は毎月プラスで、貯蓄を取り崩す予定がなければ、万一の際の生活費半年分(15万円×6ヶ月=90万円)を普通預金に置いて、残りを少しずつ運用に回すのはいかがでしょうか。

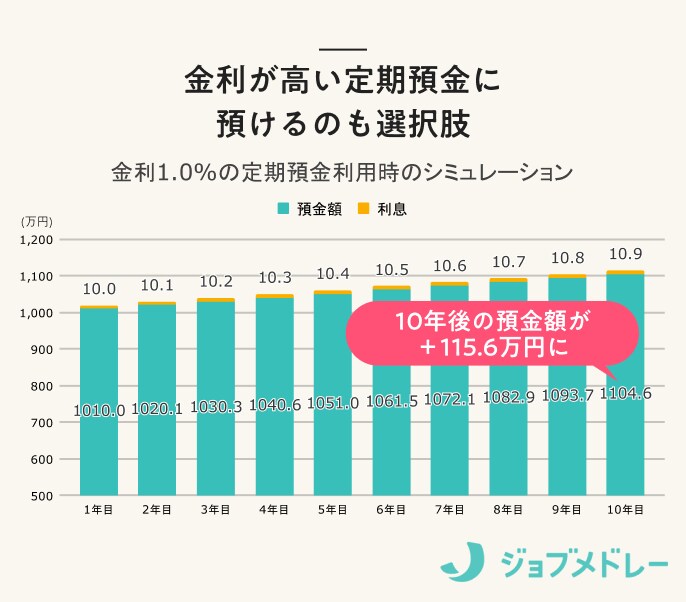

利率の高い定期預金に預ける

500万~1,000万円ほどを、金利が高めの定期預金に預けるのも手です。金利1.0%の定期預金に1,000万円を預ければ、1年で10万円(税引き前)利息がつき、10年間なら約116万円のプラスになります。

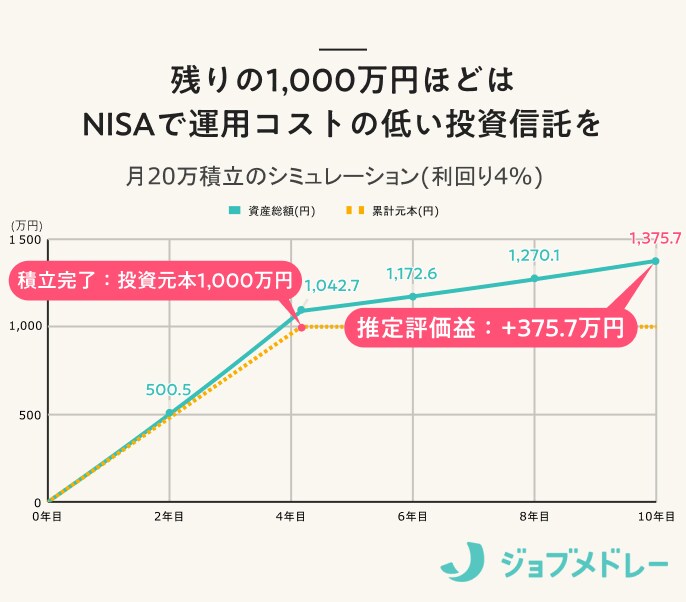

コストの低い投資信託に回す

心理的に大きな投資に耐えられる範囲ではありますが、残りの1,000万円ほどは、NISAで運用コストの低い投資信託を毎月10~数十万円ずつ分けて購入していくのもよいでしょう。

仮に、月20万円ずつ積み立てると、約4年で1,000万円を投資に回すことになります。利回り4%で運用できれば、10年後には1,370万円ほどになる試算です。

ただし、投資にはリスクがあり、短期的には資産がマイナスになる可能性もあります。値動きに一喜一憂せず、10年、20年と長い目で続けていきましょう。

セミリタイアに向けて押さえておくべきポイントは?

1.パート勤務で、社会保険に加入して安心感を

これまでパート勤務では社会保険に加入しないケースもありました。しかし近年、短時間労働者に対する社会保険の適用拡大が進み、パート勤務でも加入できるケースが増えています。

勤務先の規模が大きければ、週20時間以上働くパート職員も原則社会保険加入となるため、パート勤務の際には、勤務先の規模を確認しつつ、社会保険に加入できるとよいでしょう。

社会保険に加入していることで、老後に受け取る年金が増えたり、病気やけがで働けない場合に傷病手当金を受け取れたりと、安心感が増えます。お一人暮らしのIさんにとっても、大変心強いと思います。

2.「一度パートになったら戻れない」と思わず、正職員に戻る選択肢も

看護師は世の中の需要が大きい資格です。これまでの仕事の実績もあるので、セミリタイアを試して、思ったよりも貯蓄が進まずに心配になった場合は、正職員に戻ることを検討するなど、柔軟にとらえると良いと思います。