喧騒の裏で日本国債を買い進む投資主体

高市政権の積極財政による信用不安や円安による輸入インフレによる「悪い金利上昇」をはやす向きがいる一方、こうした喧騒を「チャンス」とばかりに日本国債を買い進んでいる投資家がいます。それは海外の機関投資家です。

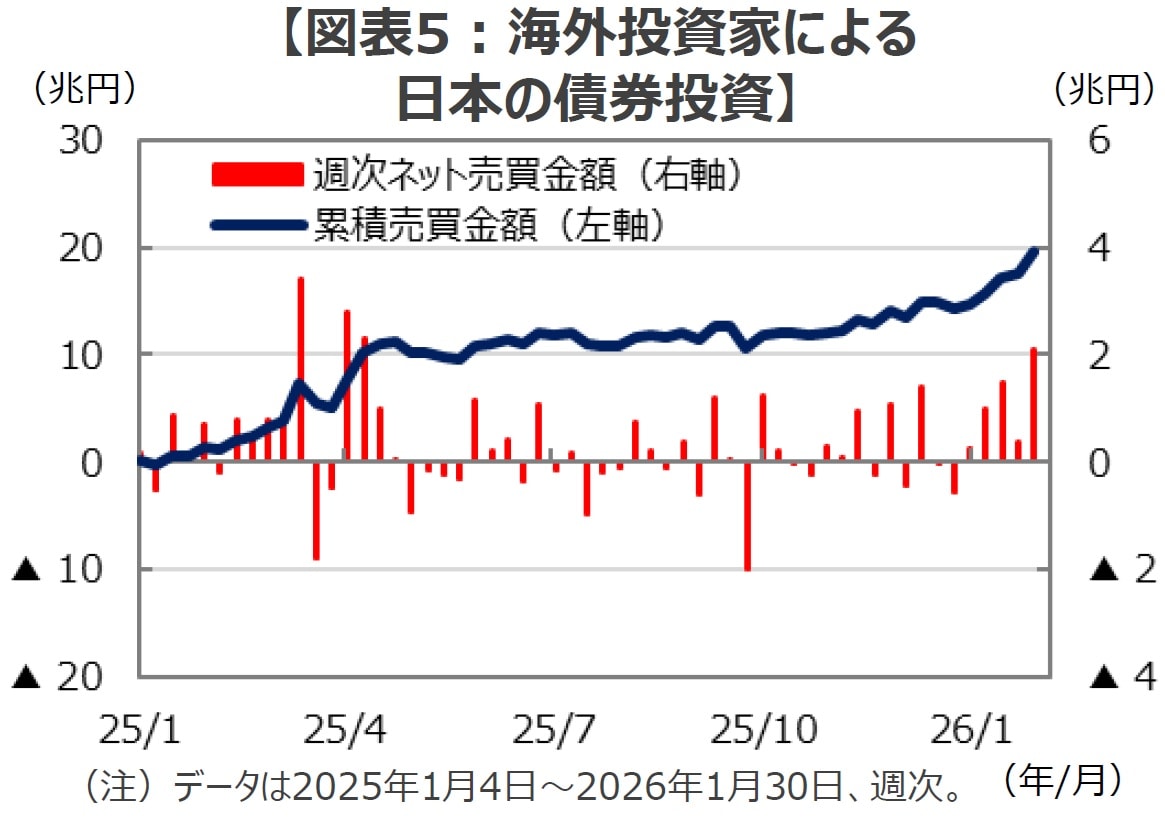

財務省が公表した対外・対内証券投資によれば、海外投資家は2026年1月26日の週に国債などの中長期債を約2兆円買い越し、買い越し額としては2025年4月以来約9カ月ぶりの高水準に達したことが伝えられています(図表5)。

[図表5]海外投資家による日本の債券投資 (出所)財務省のデータを基に三井住友DSアセットマネジメント作成

[図表5]海外投資家による日本の債券投資 (出所)財務省のデータを基に三井住友DSアセットマネジメント作成

日本国債を買い進む海外投資家

日本では大規模緩和で当局が長期金利を人為的に低位にコントロールしていた時期が長く続いたことで、市場の価格発見機能が低下し、債券市場に参加していた多くのプロ達が市場から退場を余儀なくされたと伝えられています。一方、米国を筆頭に海外では債券投資は個人投資家にも人気の投資の定番メニューで、米国には運用資産が約2,000億ドル(約31兆円)にも達する人気のアクティブ債券ファンドがあるほど、債券は一般に広く浸透した投資対象です。

巨額の資金を運用する海外の債券ファンドは、金利変動、イールドカーブ、カントリーアロケーション、クレジットなど多様なリスクをとりながらリターンを高めようとしますが、そんな海外投資家が最近注目しているのが日本国債で、彼らの日本国債の買い越し額は昨年の年初からの累計で約20兆円に達します(図表5)。優秀な人材が集結し、最新のテクノロジーと膨大なデータで市場を分析し、積極果敢にリターンを追求するプロ中のプロともいうべき海外の債券ファンドが、日本のファンダメンタルズを把握せず「悪い金利上昇」に買い向かっていると考えるのは、いささか自信過剰が過ぎるのではないでしょうか。

需給の歪みが生む投資機会

日本の長期国債は政府・日銀による大規模金融緩和の下では、その殆どを日銀が買い付けていました。このため、現在は最大の買い手であった日銀が量的緩和の出口戦略を進める中で債券市場の需給が悪化し、特に30年国債のような超長期債ではそうした供給過剰が顕著となり、結果的に大きな金利上昇を招いています。

こうした長期及び超長期債の価格下落(金利上昇)について、日本のファンダメンタルズにこじつけて「長期金利が急上昇」「買い手がいないので長期金利の上昇は止まらない」と懸念する向きもあるようです。しかし、賢明な投資家達は、ファンダメンタルズでなく需給で大きく売り込まれた相場は、魅力的な投資対象であることが少なくないことを知っています。

そして、現在の日本の長期国債を同じく魅力的と感じて買い進んでいる海外投資家が少なくないようです。例えば、将来のある時点の金利水準を取引するデリバティブにFRA(Forward Rate Agreement、金利先渡し契約)がありますが、日本の20年後の10年国債利回り理論値は足元で約4.4%にまで達しています(図表6)。しかし、日本の潜在成長率や長期的なインフレ動向を勘案すると、新興国や米国ならいざ知らず、いささか「売られすぎ(金利が高すぎ)」の可能性が高く、一部の海外投資家は魅力的な投資機会と映っているようです。

[図表6]日米独の20年後の10年国債利回りの理論値 (出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

[図表6]日米独の20年後の10年国債利回りの理論値 (出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

こうした投資家達は、例えば30年債の買いと、10年債や20年債の売りを組み合わせた「フラットナー(イールドカーブの傾きが緩やかになると儲かる取引)」と呼ばれるポジションを組むことで、日本の国債市場の「ミスプライス」を収益化すべく虎視眈々と狙いを定めている、と海外の経済メディアでも報じられています。

これまで見てきたように、日本国債に関わるファンダメンタルズを確認していくと、このところの長期金利の上昇は信用不安や円安による「悪い金利上昇」ではなく、景気回復期待など前向きな理由による「良い金利上昇」と捉えておいた方が良さそうです。そして、危機を煽るような刺激的な報道の裏で、海外のプロ達が抜け目なく積極的に投資機会を探っていることを考えあわせると、最近の長期金利の上昇を「悪い金利上昇」とする見立ては、罪作りな「悪い冗談」と言ったら言い過ぎでしょうか。

まとめに

巷では「財政悪化懸念」や「円安によるインフレ」を材料視して、最近の長期金利の上昇を「悪い金利上昇」とする向きが多いようです。しかし、こうした見立ては「好景気で金利が上昇する」という経済の基本を見落としているように思います。

日本経済や債券市場のファクトを確認していくと、最近の長期金利の上昇は、(1)インフレ水準に比べて金利が低すぎ、(2)期待インフレを控除した実質金利の水準が同じく低すぎることへの反動で、(3)高市総理の誕生による成長期待の高まりが水準訂正のトリガーとなった、とすることができそうです。

日本の投資家が「財政悪化懸念」や「円安によるインフレ」を警戒して日本国債への投資を躊躇する一方、目ざとい海外投資家が日本国債を買い進んでいる様を見るにつけ、巷をにぎわす「悪い金利上昇」論は悪い冗談にしか聞こえません。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『空前の株高下での「悪い金利上昇」という悪い冗談 財政悪化懸念と円安で長期金利上昇という「ポジショントーク」【解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト