個人の実地調査(特別・一般)の追徴税額、消費税は186万円(本税152万円、加算税34万円)!

個人の税務調査の主な対象である事業を行っている方の場合、所得税の調査と同時に消費税の調査も行われるケースが一般的です。そこで、消費税の追徴税額も見てみましょう(図表3)。

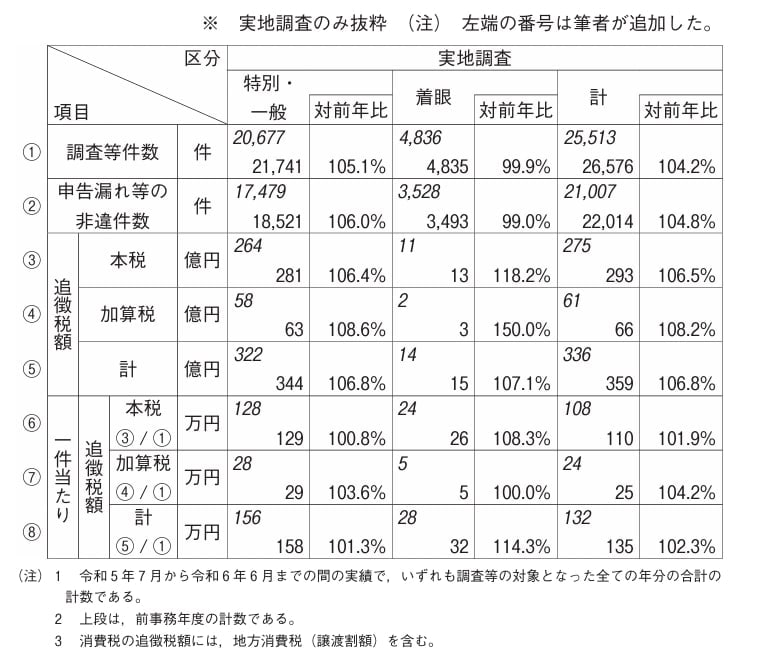

(図表3)令和5事務年度の消費税(個人事業者)の調査等の状況 (出典) 令和6年11月 国税庁発表

(図表3)令和5事務年度の消費税(個人事業者)の調査等の状況 (出典) 令和6年11月 国税庁発表令和5事務年度における所得税及び消費税調査等の状況についてhttps://www.nta.go.jp/information/release/kokuzeicho/2024/shotoku_shohi/index.htm

令和5事務年度 所得税及び消費税調査等の状況(PDF/641KB)を加工して作成しています。

(図表4)「申告漏れ等の非違件数」で1件当たりを計算した場合

(図表4)「申告漏れ等の非違件数」で1件当たりを計算した場合

先ほどの所得税と同様、調査を実施した1件当たりではなく、申告漏れ等の非違があった1件当たりで、国税庁の資料を加工しました。「(図表4)「申告漏れ等の非違件数」で1件当たりを計算した場合」の⑨~⑪欄をご覧ください。

消費税の実地調査の「計」をみますと、申告漏れ等の非違件数1件当たりで計算した追徴された本税は133万円※10、加算税は30万円※11、合計で163万円※12となります。

なお、実地調査の中で短期間では終わらない調査である「特別・一般」をみると、申告漏れ等の非違件数1件当たりで計算した追徴された本税は152万円※13、加算税は34万円※14、合計で186万円※15にもなっています。

ここまで見てきたことをまとめます。個人で事業を行っている納税者が実地調査(特別・一般)を受けて非違が発見された場合の追徴税額は、下記のとおりです。

所得税312万円(本税261万円、加算税51万円)

消費税186万円(本税152万円、加算税34万円)

総平均で、合計498万円になります!

廣田 隆幸

廣田隆幸税理士事務所/ほわいと税理士グループ

所長/代表