1.扶養控除とは

養う親族がいる場合に受けられる所得控除のこと

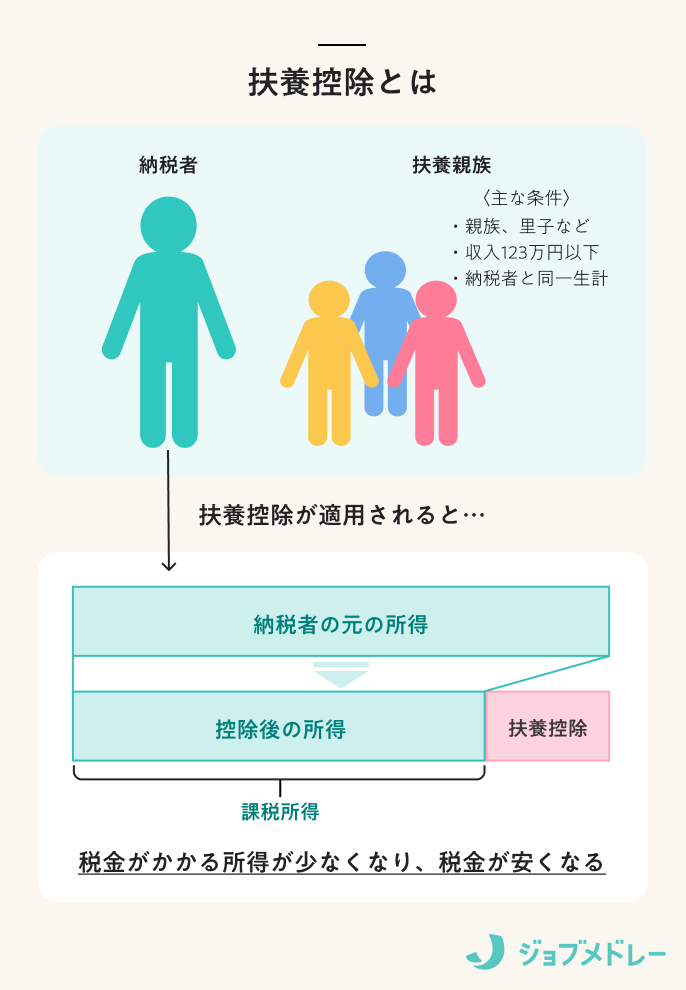

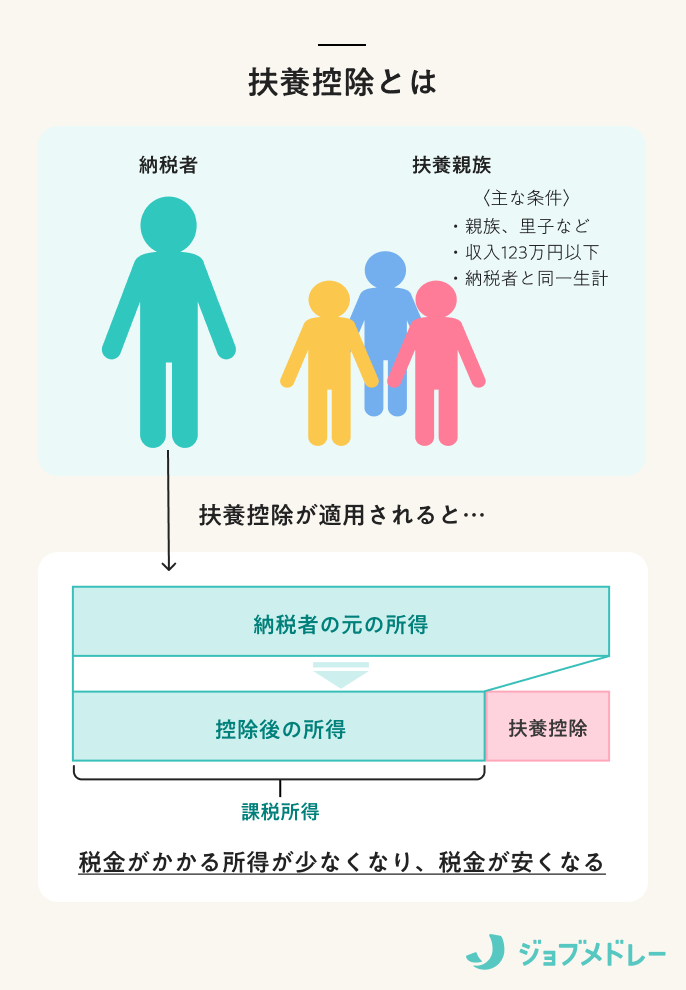

扶養控除とは、養っている親族がいる人(納税者)が受けられる所得控除のことです。所得控除とは、所得からある決まった額を差し引いて、税金がかかる所得額を減らすことをいいます。

※「扶養控除」には親族を養う納税者が受けられる所得税上の控除と、収入が130万円未満の家族が納税者の社会保険(健康保険、厚生年金)に加入することができる社会保険上の控除があります。この記事では「所得税上の控除」について説明します。

扶養家族(親族)の対象の範囲

扶養控除の対象となる家族(親族)の条件は以下のとおりです。いずれか一つではなく、これらの条件すべてを満たす必要があります。

- 配偶者以外の親族(6親等内の血族、3親等内の姻族)、または里子、養護を委託された老人

- 納税者と同一生計である

- 年間の合計所得金額が58万円以下(給与のみの場合123万円以下)

- 青色申告の事業専従者としてその年一度も給与の支払いを受けていない、または白色申告者の事業専従者でない

16歳未満は扶養控除がない?

かつては16歳未満の子どもも控除の対象となる扶養親族に含まれていましたが、2011年の子ども手当(当時)導入に際して廃止されました。そのため控除対象扶養親族は、上記の4条件を満たす16歳以上の人になっています。

扶養控除の金額(38万円〜63万円)

扶養親族の年齢区分 | 納税者の控除額 |

|---|---|

16歳以上(以下の区分以外すべて) | 38万円 |

19歳以上23歳未満(特定扶養親族) | 63万円 |

同居の70歳以上 | 58万円 |

同居でない70歳以上 | 48万円 |

※同居老親について、長期入院(1年以上)は同居として扱うが、老人ホームなどに入居している場合は別居とする

2.ほかの控除との関係

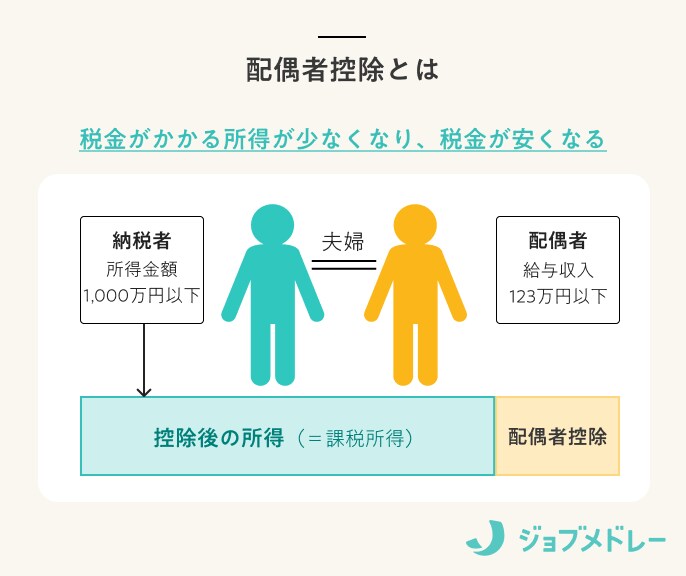

配偶者控除との違い

配偶者控除と扶養控除の違いは、納税者が養う身内が配偶者かそれ以外の親族かどうかです。また、配偶者控除は納税者の所得制限(1,000万円以下)がありますが、扶養控除は納税者の所得制限はありません。人数制限もないため、控除対象扶養親族がいればすべての該当者が対象となります。

配偶者控除について詳しくはこちらの記事で解説しています

>配偶者控除・配偶者特別控除とは?

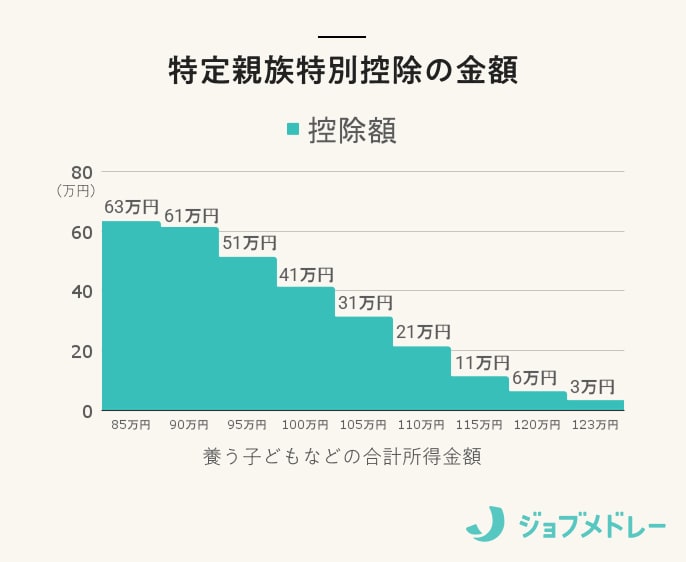

大学生などは特定親族特別控除の対象に

働く大学生などの若者を養う人を対象として、新たに特定親族特別控除が設けられました。19歳以上23歳未満で合計所得金額85万円(年収150万円)以下の子どもを対象に、納税者の所得から63万円が控除されます。合計所得金額が85万円を超えると、控除額は段階的に下がります。

16歳未満の扶養控除は廃止

前述のとおり、2011年の子ども手当創設に伴い、それまでの年少扶養親族(16歳未満)の扶養控除が廃止されました。同時に、高校の学費実質無償化に伴い、16〜18歳の扶養控除に上乗せされていた25万円分も廃止されています。