母子留学で「節税」は可能か?

香港/シンガポール/ドバイのようなタックスヘイブンに移住するならともかく、タイ/マレーシアに移住して節税できるのでしょうか? 具体的に見ていきましょう。

●暗号資産(仮想通貨)投資をしている場合は節税しやすい

まず、簡単に節税できるのは、暗号資産(仮想通貨)投資をしている方です。

マレーシアでは暗号資産の売却益には課税されません。

タイでは暗号資産の売却益に15%課税されるのですが、2029年末まで免除とされています(なお、タイは国外で得た所得は課税されないため、タイ国外で得た所得とすることにより、2030年以降も暗号資産の売却益を非課税とすることは可能です)。

暗号資産以外のキャピタルゲインの場合も、マレーシアでは課税されません。

タイでは、タイ上場株式の売却益など一部については課税されませんが、それ以外は課税されます。しかし、タイ国外で得た所得とすれば非課税とすることは可能です。

●インターネット経由で行う仕事も節税しやすい

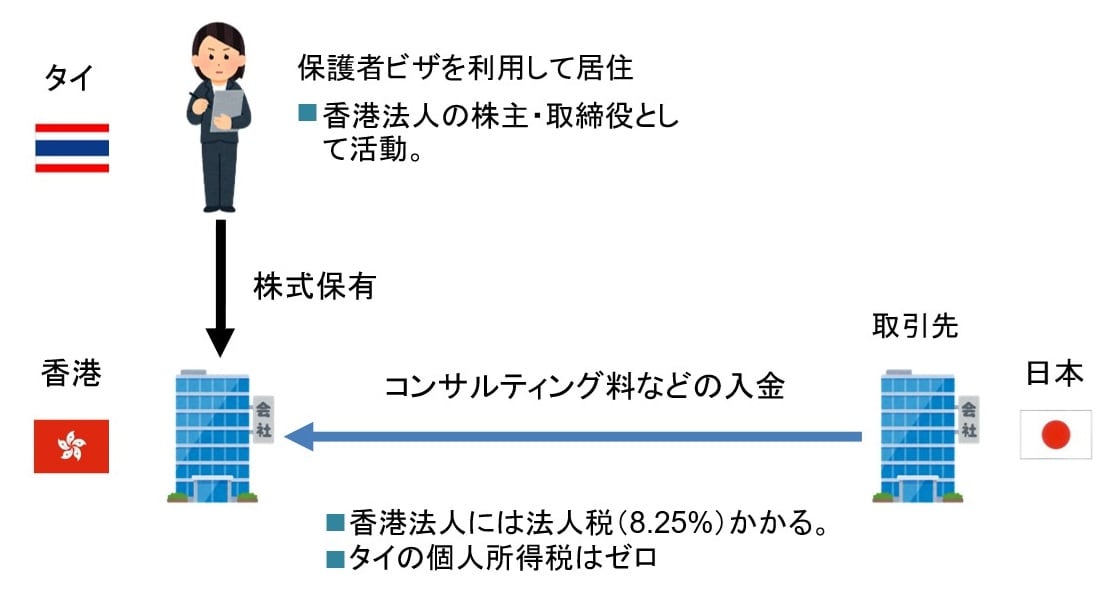

次に、仕事をして得た所得の場合ですが、保護者ビザでは、タイ/マレーシア国内で仕事をすることができません。

しかし、タイ/マレーシア国外の会社(いわゆる「オフショア法人」)の名義で、リモートで仕事をすれば、ほとんど税金を課されることなく、低税率で仕事をすることができます。

[図表2]保護者ビザを使ったタイ移住の節税イメージ

[図表2]保護者ビザを使ったタイ移住の節税イメージ

この論点は複雑なので、以下の説明は読み飛ばしても問題ありません。

日本には、タックスヘイブン対策税制があります。そのため、日本在住の株主がタックスヘイブンにペーパーカンパニーを作り、そのペーパーカンパニーが所得を得て、タックスヘイブンの低税率に基づく税金だけを支払って済ませようとすることはできません。日本の税率とタックスヘイブンの税率の差の分を、日本で追加の納税をしなくてはなりません。

しかし、タイ/マレーシアには、タックスヘイブン対策税制がないので、タックスヘイブンに設立したオフショア法人が所得を得た場合でも、株主の居住国であるタイ/マレーシアで追加の納税を求められないのです。

その結果として、オフショア法人の名義で、リモートで仕事をすれば、ほとんど税金を課されることなく、低税率で仕事をすることができるわけです。

父親はFIREして海外移住…「家族留学」という方法も

ここまで、家族のうち母子だけがタイ/マレーシアに移住するパターンを見てきましたが、実際には父親がFIRE(あるいはセミリタイア)して、家族全員でタイ/マレーシアに移住しているケースも少なくありません。

FIREしている場合は海外移住しやすいのですが、セミリタイアで移住というスタイルはどうすれば可能なのか、疑問を持つ人もいると思います。

1つのパターンは、会社の株式を持ったまま代表取締役を退任して海外に移住し、取締役会にはオンライン会議システムで参加、ときどき日本に出張して事業の様子を見る…といったかたちが代表的です。

もちろん、ほかにもさまざまなFIREやセミリタイア移住の形がありますので、またの機会に紹介していきます。

小峰 孝史

OWL Investments

マネージングディレクター・弁護士