1.確定申告とは

一年の所得を精算し納税する手続き

確定申告とは、1月1日から12月31日までの一年間の所得と所得税を計算し、税金の支払いに過不足があれば精算する手続きで、会社ではなく個人でおこなうものです。

具体的には、一年の収入と経費、控除の対象になる項目を確定申告書に記入・必要書類を添付し、窓口またはオンラインで税務署に提出して所得税を納めます。あらかじめ想定して徴収されていた税金が多かった場合や、控除を受けられる支出を申告すると還付(かんぷ)でその分が戻ってきます。

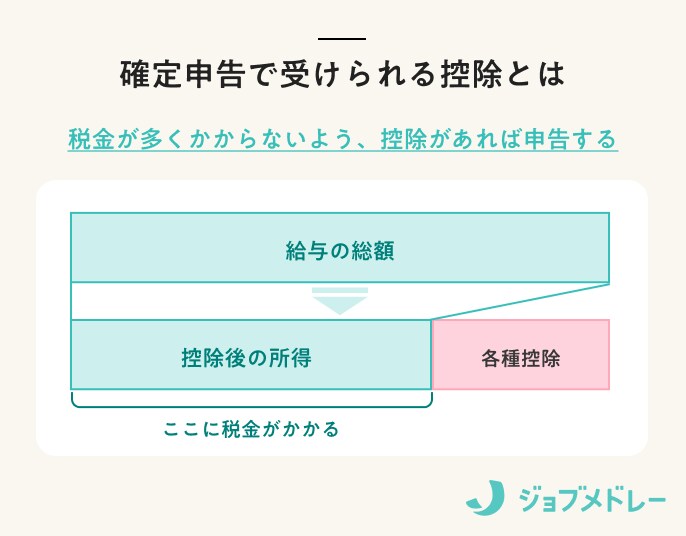

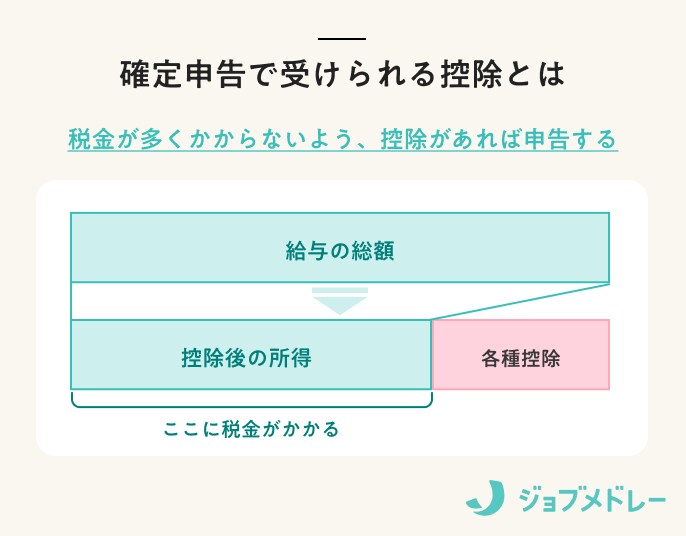

確定申告は、個人事業主など申告が義務付けられている働き方もありますが、確定申告の義務がない人も医療費や寄附金など一年間でかかった金額を申告することで控除が受けられ、税金が安くなる場合があります。

確定申告はいつからいつまで?

確定申告は、前年(1月〜12月)の所得について、原則として翌年の2月16日から3月15日の間に申告します。2026年3月15日は日曜日にあたるため、2025年1月〜12月分の申告期間は、2026年2月16日(月)〜3月16日(月)までとなります。

確定申告の流れは「5.確定申告のやり方」で説明しています。

2.【2026年】確定申告の変更点

2026年の確定申告は、2025年分の所得から適用される税制改正により変更された点があります。ここでは、4つの主な変更点について解説します。なお、各申告書の詳細な書き方については、「5.確定申告のやり方」で紹介します。

(1)基礎控除の引き上げ

2026年の確定申告では基礎控除が引き上げられます。従来、年収2,545万円以下の給与所得者の基礎控除は一律48万円でしたが、2025年分からは収入に応じて控除額が異なります。

この変更は物価高騰や働き控えの問題に対応し、低・中所得者層の負担軽減を目的としています。収入が給与所得のみの場合、年収ごとの控除額は以下のとおりです。

| 年収* | 控除額 | ||

|---|---|---|---|

| 2024年分以前 | 2025年・2026年分 | 2027年分以降 | |

| 200万3,999円以下 | 48万円 | 95万円 | 95万円 |

| 200万3,999円〜 475万1,999円 | 88万円 | 58万円 | |

475万1,999円〜 | 68万円 | ||

| 665万5,556円〜 850万円 | 63万円 | ||

| 850万円〜 2,545万円 | 58万円 |

*収入が給与のみの場合。特定支出控除・所得金額調整控除がある場合は異なります

(2)給与所得控除の拡充

低所得層の税負担軽減を目的に、給与所得控除が拡充されます。具体的には控除の最低額が55万円から65万円に引き上げられ、対象も年収190万円以下に拡大します。なお、年収190万円を超える人の控除額に変更はありません。

年収 | 2024年分 | 2025年分以降 |

|---|---|---|

162万5,000円以下 | 55万円 | 65万円 |

162万5,000円〜 | 収入金額 × 40% – 10万円 | |

180万円〜 | 収入金額 × 30% + 8万円 |

(3)働く若者がいる納税者に特定親族特別控除を新設

19〜22歳で年収150万円(合計所得金額85万円)以下の子どもがいる場合、特定親族特別控除として親の所得から63万円が控除されるようになります。

また、子どもの年収が150万円を超えると控除額は段階的に下がり、188万円でゼロになります。なお確定申告書第一表「所得から差し引かれる金額」の項目に「特定親族特別控除」を記入する欄が追加されます。

(4)扶養親族等の所得要件の変更

基礎控除の引き上げや特定親族特別控除の創設に伴い、扶養控除などの対象となる扶養親族・働く学生などの所得要件も変更されます。対象と扶養の範囲内になる年収は以下のとおりです。

対象 | 2024年分 | 2025年分以降 |

|---|---|---|

扶養親族・同⼀⽣計配偶者 | 年収103万円以下 | 年収123万円以下 |

ひとり親の⽣計を⼀にする⼦ | 年収103万円以下 (合計所得⾦額48万円以下) | 年収123万円以下 (合計所得⾦額58万円以下) |

働く学生など | 130万円以下 | 年収150万円以下 |

*年収は収入が給与だけの場合