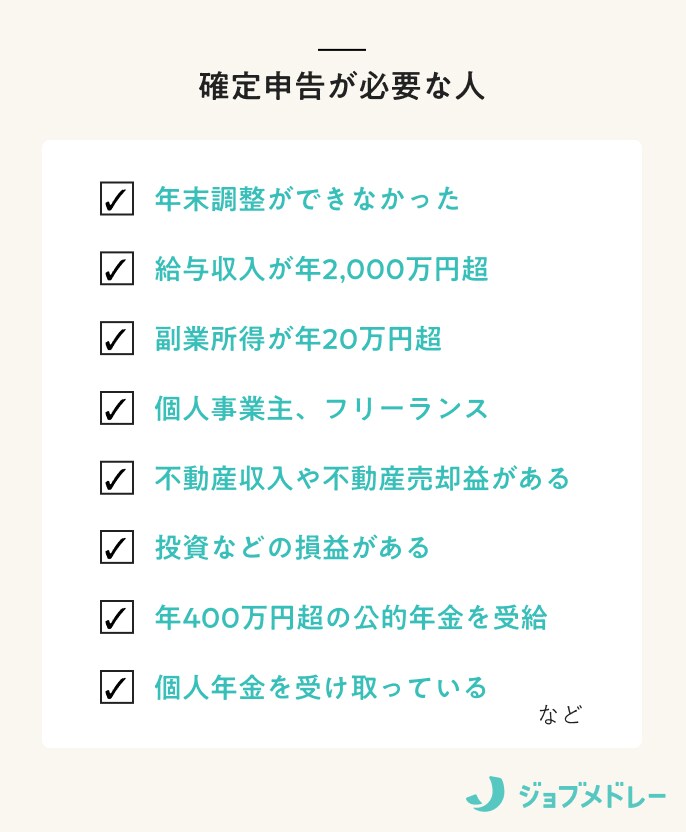

3.確定申告が必要な8つのパターン

以下に該当する人は、確定申告をしなければなりません。とくに初めて副業の利益が20万円を超えた、独立したなど、それまで確定申告が必要なかった人は忘れずにおこないましょう。

確定申告の流れはこちら>「5.確定申告のやり方」

(1)年末調整を受けなかった

多くの給与所得者は勤務先の年末調整で所得税の精算が完了しますが、書類を提出しなかった、年の途中で退職・転職したなど年末調整ができなかったときは個人で確定申告をする必要があります。

転職の場合新しい会社で年末調整をおこないますが、12月入社だと同月中に給与の支払いがない場合が多く年末調整の対象にならないため、前の会社から送られてくる源泉徴収票をもとに確定申告をします。

退職後新しい会社に就職しなかった場合も、同様に年末調整がおこなわれないため確定申告が必要です。

tips|年末調整と確定申告の違い

年末調整と確定申告はどちらも所得税の精算・納付(または還付)手続きですが、おこなう時期や主体などが異なります。

年末調整は1〜12月の所得税の精算を、勤務先を通じて11〜12月におこないます。給与をもらっている人の多くは、年末調整をすれば必要な精算が完了します。

確定申告は1〜12月の所得税の精算を翌年2〜3月に、個人で申告します。年末調整対象外の人のほか、何らかの事情で年末調整ができなかった人、年末調整では申告できない控除がある場合におこないます。

年末調整は確定申告でできる精算手続きの一部にあたると考えてよいでしょう。

>年末調整とは?

(2)給与収入が2,000万円超

給与収入が年2,000万円を超えると、年末調整の対象外となり自身で確定申告をおこなう必要があります。年収850万円を超えると給与所得控除が一律195万円(上限)となるほか、基礎控除は以下のとおり段階的に減少します。

合計所得金額 | 基礎控除額 |

|---|---|

655万円超〜2,350万円以下 | 58万円 |

2,350万円超〜2,400万円以下 | 48万円 |

2,400万円超〜2,450万円以下 | 32万円 |

2,450万円超〜2,500万円以下 | 16万円 |

2,500万円超 | 0円 |

(3)副業の所得が20万円超

本業(勤務先の業務)以外の副業所得(利益)が20万円を超える場合も確定申告が必要です。仕事に関わる領収書を保管しておくことはもちろん、支払調書の発行を副業先に依頼しておくと申告時に便利です。

副業の収入は雑所得に分類され、経費を差し引いたあとの所得が20万円以下であれば確定申告をする必要はありません。ただし報酬支払いの際に源泉徴収されている場合、確定申告することで還付が受けられることがあります。

ダブルワークで2社以上で働く場合も同様に、年末調整をおこなうメインの会社以外の所得が20万円以下であれば確定申告は不要です。

(4)個人事業主やフリーランス

個人事業主やフリーランスとして働いていて事業所得がある人も、確定申告が必要です。経費や家事按分(自宅で仕事をする場合、電気代など仕事の割合分を経費にすること)を計上して所得から差し引くことができるので、日頃から領収書や出金伝票などの記録を保存し確定申告に備えておきましょう。

申告は青色申告または白色申告でおこないます。事業所得がある人のほか、不動産所得、山林所得がある場合も青色申告または白色申告をします。

青色申告と白色申告の違い

青色申告は手続きが煩雑ですが、青色申告特別控除を受けることができ、より多く節税することができます。それに対し白色申告はより簡易な手続きですが、青色申告より節税効果が少なくなります。

| 青色申告 | 白色申告 | |

|---|---|---|

| 税務署への届出 | 必要 | 不要 |

| 帳簿の様式 | 複式簿記

| 単式簿記

|

| 特別控除 | 青色申告特別控除として、e-Taxで申告すると65万円、郵送か窓口では55万円、簡易簿記の場合10万円の控除が受けられる | なし |

| 事業専従者控除* | 適切であると認められる労務の対価の全額(あらかじめ届出が必要) |

|

(5)不動産収入や土地などの売却収入がある

不動産オーナーとして収入(不動産所得)がある人や、土地やマイホームなどを売却して利益が出た人(譲渡所得)も確定申告が必要です。不動産を売却して損失が出た場合に確定申告の義務はありませんが、損失を控除できるため確定申告をしたほうが得になることがあります。

不動産所得は青色申告をすることができるため、一定の条件を満たしていれば控除額が大きくなります。不動産の譲渡所得の申告では所有期間などさまざまな条件により控除額が異なりますので、残高証明書などを参考に正確に記載・計算しましょう。

(6)投資などの利益または損失がある

株や投資信託の利益が出た場合は、年末調整をしている会社員も含め、基本的に確定申告が必要です。ただし、以下の場合は確定申告は不要です。

- 証券口座に源泉徴収ありの特定口座を使用している

- NISA口座(非課税)である

また、損失が出た場合の確定申告は義務ではありませんが、条件によって損益通算(投資の利益と損失を相殺して計上すること)ができるため、確定申告をしたほうが節税できることがあります。

(7)年400万円を超える公的年金を受給している

公的年金をもらっている人で、受給額が年400万円以上または年金以外の所得が20万円超に該当する場合、確定申告をしなければなりません。年金をもらいながら働いていてこの条件に合致するときは、年金と給与それぞれの源泉徴収票をもとに確定申告をおこないます。

(8)個人年金を受け取っている

民間の個人年金を受け取っている人は、確定申告が必要です。1月に保険会社から送られてくる支払調書(明細)をもとに雑所得を申告します。

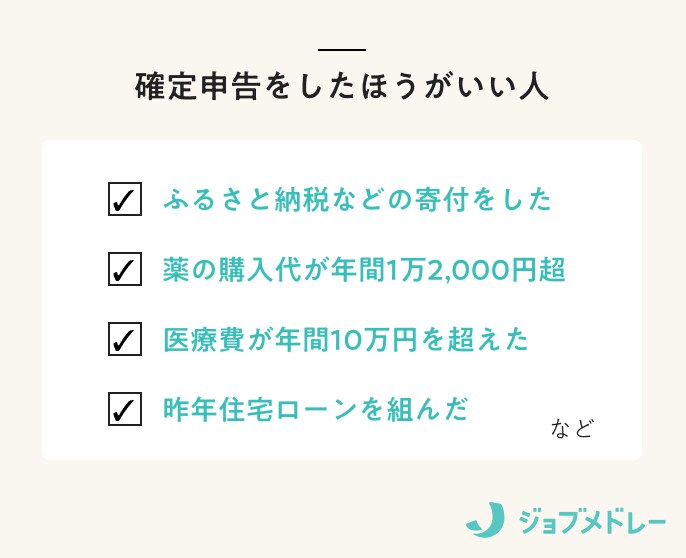

4.確定申告したほうが得になる4つのパターン

確定申告の義務はないものの、申告することで控除が受けられる支出もあります。以下の控除は年末調整では受けられないため、会社員など年末調整をした人でも必要に応じて申告しましょう。

なお、還付は5年分までさかのぼって申告することができますが、時間が経つと領収書などを紛失してしまうこともあるため、早めに申告することをおすすめします。

確定申告の流れはこちら>「5.確定申告のやり方」

(1)ふるさと納税などの寄付をした(寄附金控除)

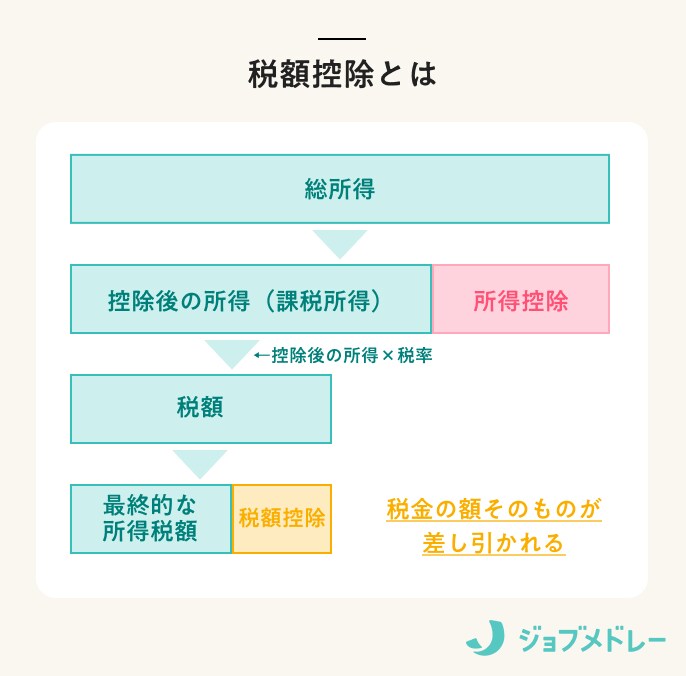

ふるさと納税など一定の寄付をした場合は、寄附金控除が受けられます。控除は基本的に税金がかかる所得を差し引きますが(所得控除)、一部の寄附金では税額そのものが安くなる税額控除が適用されます。

寄附金控除を受けられる寄付の種類

- 国、地方公共団体に対する寄付*

- 公益社団法人、公営財団法人などに対する寄付で、広く一般に募集されるもの、緊急かつ確実に教育・科学・文化・社会福祉資する支出に充てられるもの

- 教育・科学・文化・社会福祉に資する支出に充てられる特定公益増進法人への寄付(独立行政法人、自動車安全運転センター、日本司法支援センター、日本赤十字社、社会福祉法人など)

- 特定公益信託のうち、教育・科学・文化・社会福祉に資するために支出したもの

- 政治活動に関する寄付のうち一定のもの

- 認定NPO法人などへの寄付のうち一定のもの

- 特定新規中小会社により発行される特定新規株式を払込みにより取得した場合の特定新規株式の取得に要した金額のうち一定の金額(800万円まで)

参考:国税庁|一定の寄附金を支払ったとき(寄附金控除)

*ふるさと納税でワンストップ特例(事前に申請が必要)を利用している場合は確定申告不要

(2)1万2,000円を超えて市販薬を買った(セルフメディケーション税制)

指定の市販薬を年間1万2,000円を超えて購入した場合、控除を受けることができます(セルフメディケーション税制)。健康増進を目的として2017年に始まった制度で、(1)健康診断など健康に関する取り組みをおこない、(2)医療費控除を利用せず、(3)指定医薬品の年間購入費が1万2,000円超 の場合に適用されます。

セルフメディケーション税制が適用される取り組み

- 特定健康診査

- 予防接種

- 定期健康診断

- 健康診査

- がん検診

指定の市販薬は「スイッチOTC医薬品」と呼ばれる医療用から転用された市販薬で、2025年時点で約3,000品目(同じ医薬品の錠数違いなども含む)となっています。対象の市販薬には「セルフメディケーション税控除対象」のマークがついていますので、購入の際に確認しておきましょう。

なお、セルフメディケーション税制は、次で説明する医療費控除とは併用できません。医療費支出でどちらの対象となるものが多いかによって、合うほうを選んで申告しましょう。

(3)医療費が10万円を超えた(医療費控除)

一年間の医療費が10万円を超えた場合(総所得金額200万円以下の場合はその5%を超えたとき)は医療費控除を申告できます。同一生計の家族の医療費を合算することができるため、一番収入の多い人が家族分の医療費をまとめて申告すると、より多く節税できます。

医療費控除の対象になる主な医療費は、以下のようなものがあります。

| ◯ 医療費控除できるもの | ✕ 医療費控除できないもの |

|---|---|

|

|

参考:国税庁|医療費控除の対象となる医療費

(4)住宅ローンを組んだ(初年度の住宅ローン控除)

10年以上の住宅ローンを組んだ人は、一定の要件を満たせば、所得税の減税を受けることができます。また、住宅ローン等を利用しない場合であっても、要件を満たせば所得税の減税を受けられる可能性があります。購入後の2年目以降は会社員は税務署から送られてくる証明書を使用して年末調整をおこないますが、個人事業主は毎年の確定申告が必要です。

2022年に税制改正があり、控除率が1%から0.7%に、控除期間は最長10年から13年になりました。