老後資金、「貯める」だけでは守りきれない時代。物価上昇や社会保険料の負担増が進むなか、現金をただ持っているだけでは、実質的な価値は下がり続けます。そこでカギとなるのが、税制優遇を受けながら効率よく資産を育てる「企業型確定拠出年金」です。この制度を使うか使わないかで、将来の受取額には桁違いの差が生まれます。本記事では、岩崎陽介氏の著書『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より、マネープランニングの一般的な例として40歳の夫婦を取り上げ、シミュレーションしていきます。

貯金2000万円でも安心できない…40歳夫婦の老後資産額

ご主人は会社員で、奥様は専業主婦です。全体資産を把握した結果、今後は次のような収支を想定されるとします。

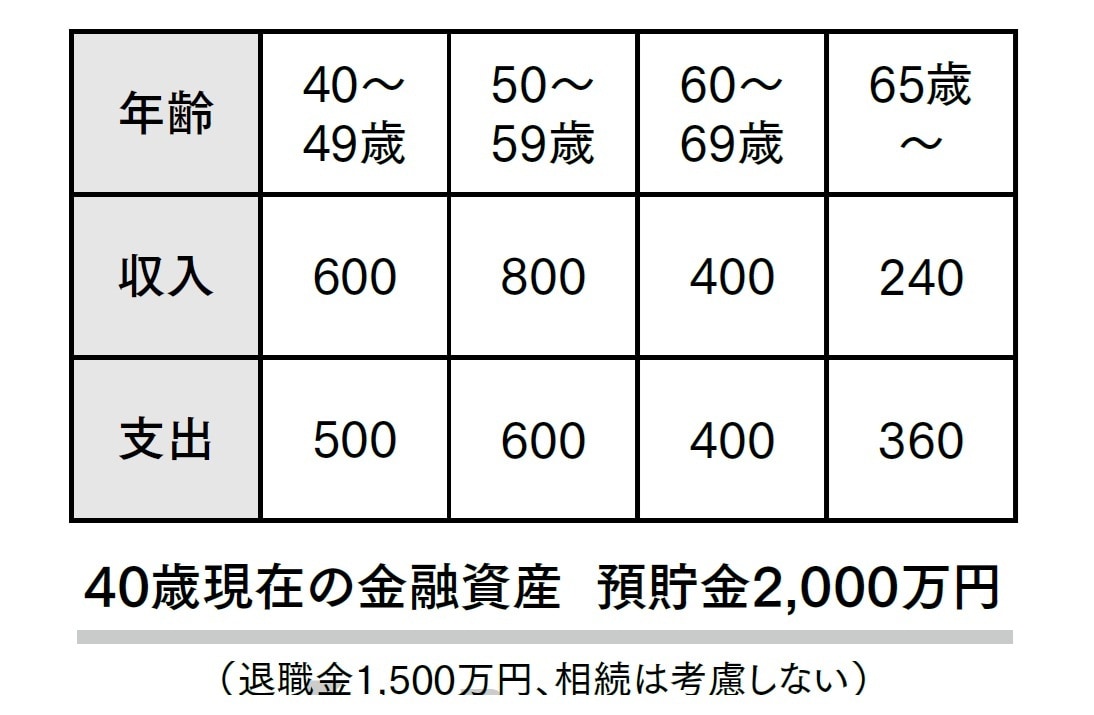

まず収入ですが、ご主人は40歳から60歳まで図表1のような年収の推移だとします。

[図表1]「わが家の今後の収支予測」を書いてみる 出典:『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より抜粋

[図表1]「わが家の今後の収支予測」を書いてみる 出典:『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より抜粋

60歳で再雇用を受け、給料が半分の400万円になってしまいます。そして65歳以降はご夫婦で年金が240万円だとしましょう。

次に支出は、現在年間で500万円程度、50歳以降はお子さんの大学進学などもあり年600万円、その後65歳までは400万円、それ以降は月間30万円生活費がかかるとして年間で360万円とします。つまり、65歳以降は年間120万円ずつ資産を取り崩していく必要があるということです。

この方は退職金の見込みが1500万円ほどで、相続は既に完了しており、今後まとまった資金が入ってくる予定はないものとします。

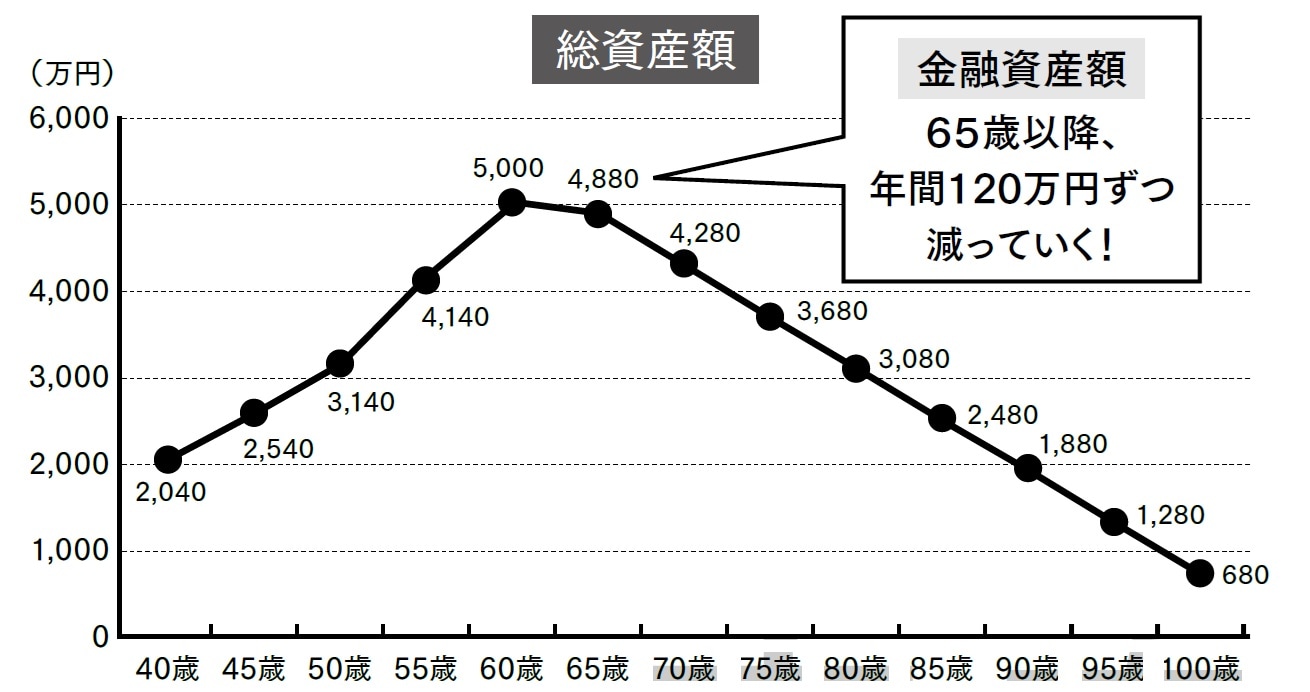

そして、今後まとまった資金が必要になることもなさそうなので、10年以上の長期運用が可能だとします。以上の想定から、今後のこの方の資産状況は図表2のようになります。

[図表2]2,000万円貯金があっても老後は不安!?(40歳夫婦のシミュレーション例) 出典:『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より抜粋

[図表2]2,000万円貯金があっても老後は不安!?(40歳夫婦のシミュレーション例) 出典:『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より抜粋

現役でお勤めの間は順調に資産を増やしていくことができますが、65歳以降は年間120万円ずつ資産を取り崩していくことになるので、100歳時点では資産が「0」になることはありませんが、1000万円を下回ってしまいます。

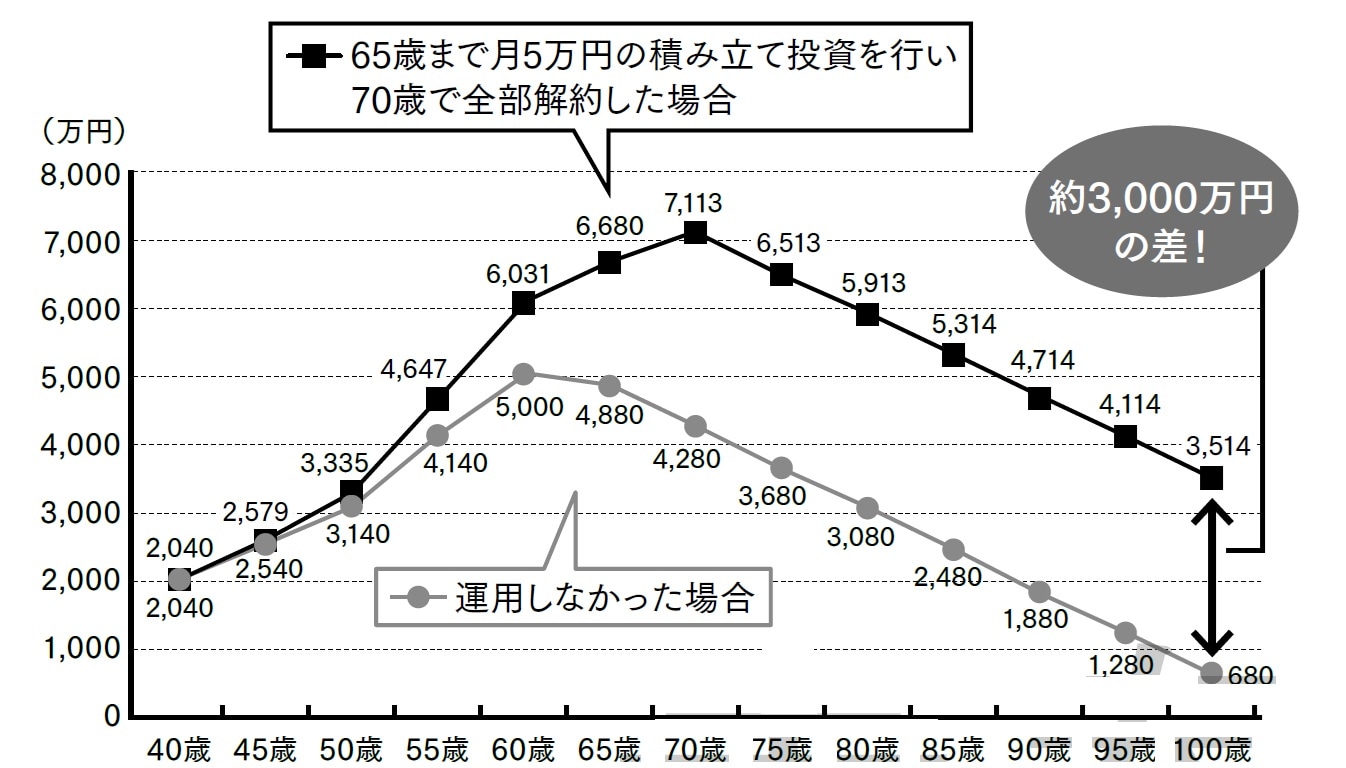

この方は将来、ご自宅の修繕費やご自身の病気・介護、お子様の結婚や出産時の支援などをしたいと考えていたため、これではマイナスになってしまうと判断されました。そのため将来に向けて、月5万円の積立投資を65歳まで行うことになりました。会社で65歳まで活用できる企業型確定拠出年金があったので、そちらを活用していくことに決めたのです。

では、この5万円の積み立ては長期的に見ると、どの程度の効果があるでしょうか。

企業型の活用で、70歳時点で「3000万円」の差に

商品は全世界株式に投資を行うファンドをチョイスされ、長期的な年間リターンの想定を6.1%として、効果を確認してみましょう。

結果としては、40歳から月5万円の積立投資を65歳まで行うと、70歳時点で3000万円の差が生じてくるほどの効果が得られることになります。これを70歳時点で全部解約して取り崩しながら老後生活を送るとすると、図表3のように100歳時点で3500万円くらいの資産が残ります。

[図表3]65歳まで月5万円の積み立て投資を行い70歳で全部解約した場合 出典:『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より抜粋

[図表3]65歳まで月5万円の積み立て投資を行い70歳で全部解約した場合 出典:『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より抜粋

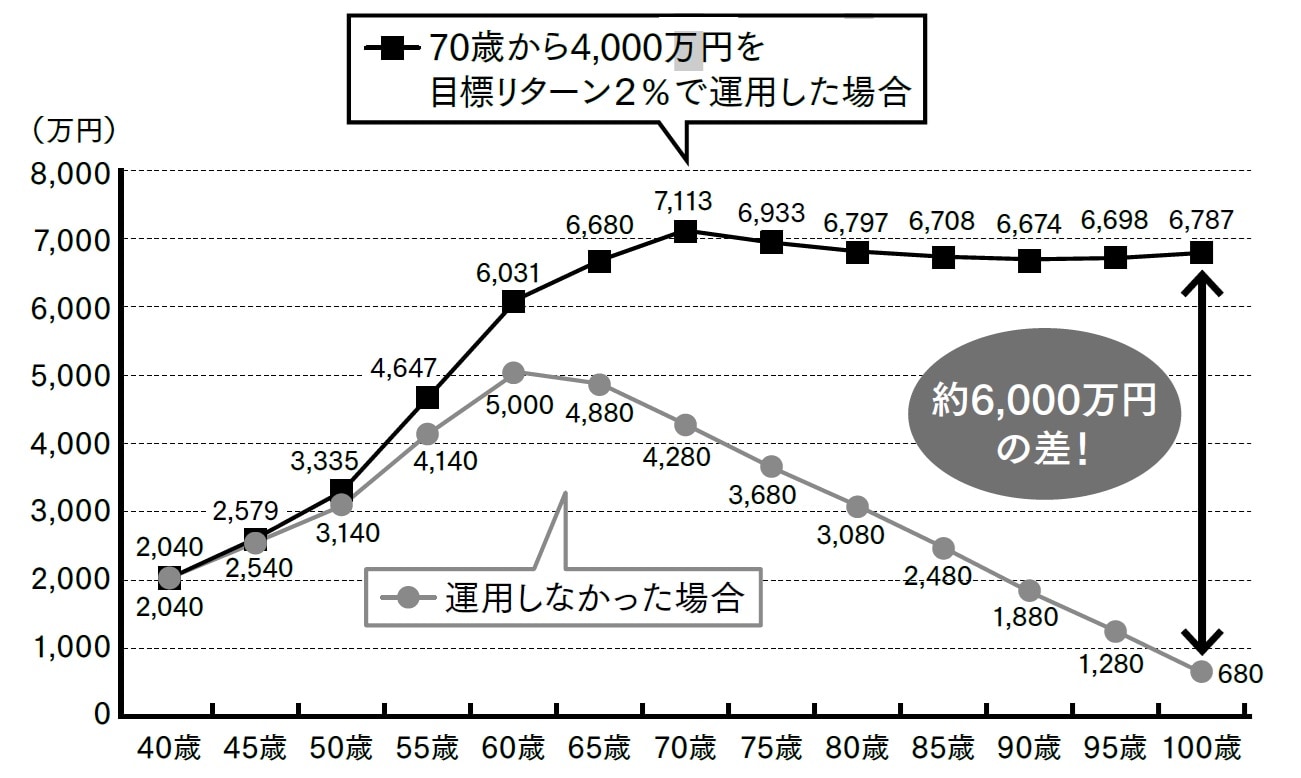

しかし、この方が想定している支出イベントのほかに、物価の上昇に備えたい、趣味や旅行にも十分にお金を使える環境を作りたい、と考えると、積立投資で築かれた資産の寿命を延ばすために70歳時点から4000万円を投資信託で運用をしていこうという考えに至りました。

年間での目標リターン2%で運用した場合、資産は大きく増えはしませんが、減ることはなくなっていきます。

[図表4]70歳から4,000万円を目標リターン2%で運用した場合 出典:『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より抜粋

[図表4]70歳から4,000万円を目標リターン2%で運用した場合 出典:『頭のいい会社はなぜ、企業型確定拠出年金をはじめているのか』(青春出版社)より抜粋

このような資産の推移なら安心できるという方は、「2%」が適切な運用目標だと言えます。あくまでも10%やそれ以上の運用リターンは不要であり、欲張りすぎなのです。このようなプロセスがプランニングです。

岩崎 陽介

株式会社Financial DC Japan

代表取締役社長