向いている人・向いていない人

証券担保ローンを取り扱う金融機関が増えてきましたが、誰にでも勧められるものではありません。自分の投資スタイルや家計の状況に照らし合わせて検討しましょう。

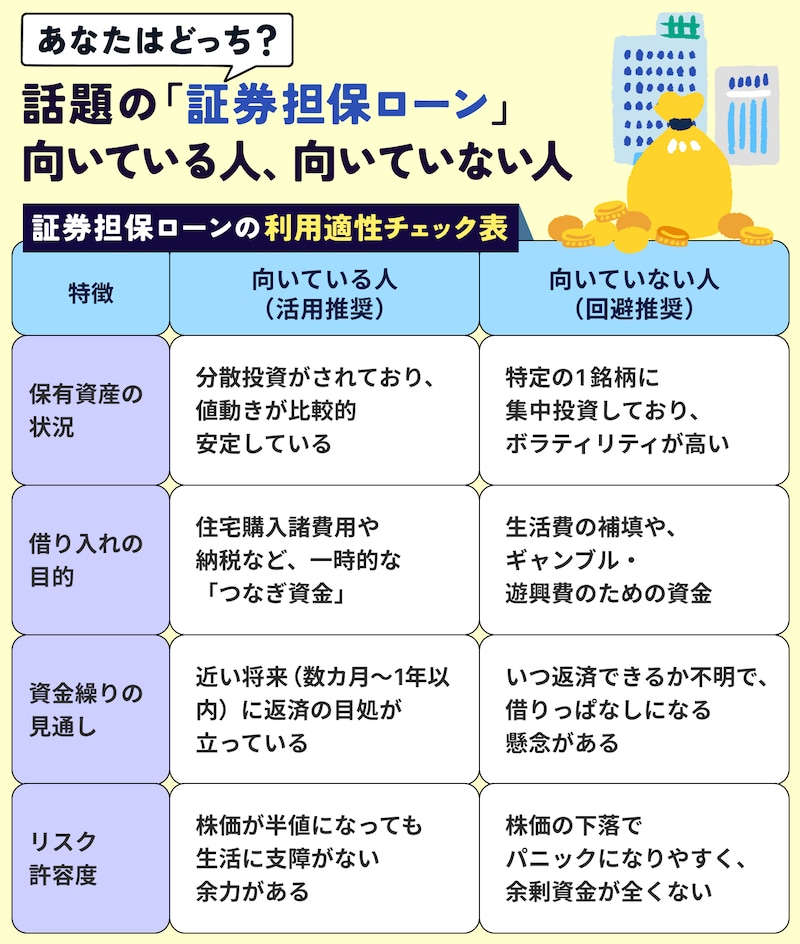

向いている人

・長期投資を前提としている人:複利効果を重視し、目先の現金不足を理由に積立を止めたくない人。

・十分な余力を持って借りる人:担保価値の限界まで借りるのではなく、株価が30~50%下落しても追加担保が発生しない程度の低レバレッジで利用できる人。

・確実な返済の目処がある人:数カ月後のボーナスや、満期を迎える保険金など、返済の出口が見えている「つなぎ」での利用。

向いていない人

・すでに信用取引などレバレッジ取引をしている人:リスクが二重、三重になり、相場急変時に対応できなくなる恐れがあります。

・生活費が慢性的に不足している人:借金で生活を回すのは根本的な解決になりません。まずは家計の見直しが先決です。

・価格変動に精神的に耐えられない人:担保価値の変動を日々チェックすることがストレスに感じる人には向きません。

個人投資家が証券担保ローンを使う機会は?

「証券担保ローンなんて、数千万円、数億円の資産を持っている人だけの話でしょう?」と思われるかもしれません。しかし金融サービスの進化により、一般の会社員や個人投資家が活用できる場面は昨今確実に増えています。

1. 少額からの利用

例えば、冒頭で触れた楽天銀行のサービスや、野村證券の「野村Webローン」、大和証券の「ダイワLMS」等の証券担保ローンでは、最低借入額が1万円~10万円単位から設定されています。

これにより、「給与日前の数日間だけ数万円借りたい」「家電の急な買い換えで15万円必要になった」といった、ごく日常的なシーンでの活用が可能になっています。

2. 投資信託が担保に使えるケースも

かつては個別株が中心でしたが、投資信託を担保にできる証券会社もあります。コツコツと積立投資をしてきた人は、気づけば数百万円の資産になっていることも珍しくありません。急な出費が必要な時でも、積み立てた投資信託を売らずに、その価値を活かせることは大きなメリットです。

加えて低利で資金を借りられることは、現役の積み立て世代にとって心強い仕組みと言えるでしょう。ただし繰り返しになりますが、NISA口座で購入している投資信託は対象外になるので注意しましょう。

3. クレジットカードのリボ払いや分割払いの代わりとして

高額な買い物をする際、クレジットカードのリボ払いや分割払いを利用すると、年利15%程度の高い手数料がかかることがあります。一方で、証券担保ローンで一時的に借り入れて一括購入し、数カ月で返済すれば、金利負担を大幅に抑えられる可能性があります。

まとめ:証券担保ローンは賢く使いましょう

証券担保ローンは、資産を売却せずに現金を確保できる便利なサービスです。しかし、道具は使い方を誤れば凶器にもなります。

・限度額いっぱいは絶対に避ける

株価は時に予想を超えて大きく動きます。担保評価額の半分程度までの借り入れに留めるなど、十分なバッファを持つことが心の平穏に繋がります。

・返済プランをセットで考える

「いつ、何のお金で返すのか」が決まっていない借り入れは、単なる借金の先送りです。ボーナスや給与の余剰分など、出口戦略を明確にしてから利用しましょう。

・金利と制度を比較する

金融機関によって金利だけでなく担保にできる金融商品や銘柄、返済方式が異なります。利用を検討する場合は自分のメイン口座だけでなく、各社の条件をしっかり比較検討することが大切です。

予想外の出費が必要になった際、せっかく積み上げてきた資産を売却してしまうのは惜しいものです。「運用を続けながら、必要な資金も確保する」という選択肢を知っておくと、家計管理の幅を広げることに繋がるでしょう。