「不動産」は取り崩しや組み換えがしづらい

この事例では相談当初のポートフォリオには不動産が入っていましたが、金融資産だけに限定してアドバイスをしている点がポイントといえそうです。

不動産の現金化はなかなか簡単ではなく、特に「この場合には名義が姉妹の共有になっていることが将来、課題を残すことになりそうだ」と考えて、ライフプランはそれを除いたベースで想定しています。

ちなみにその後、共同名義人のお姉さまが亡くなられて、この方が相続されたとのこと。今後はこの土地もポートフォリオに入れて考えやすくなります。

地方都市に住む60代の「8人に1人」が、「土地はあるけど、金融資産がない」

実際、セミナーなどでは「土地は退職後の資産と考えていいのか」とよく聞かれました。私の回答は非常にシンプルで、「部分売却できるのであれば、退職後の生活資産として考えていい」というものでした。

ただ、現実には部分売却できる不動産はなかなかありません。土地・家屋を一度売却して、その土地・家屋に賃貸として住み続ける「リースバック」や、自宅を担保にお金を借り入れて生活費にする「リバースモーゲージ」といった制度もありますが、すべての不動産がそうした対象となるわけではありません。

なお、実際「土地はあるけど、金融資産がない」という方も一定数いらっしゃいます。「60代6000人の声」アンケート(2025年)では、「保有する資産は土地だけで取り崩しを行っていない」と回答した人が593人、資産があると回答した人の12.2%となりました。8人に1人くらいの割合でそうした人がいるというわけです。

事例2:支出を抑制できず、「高リスク運用」に走る70代女性

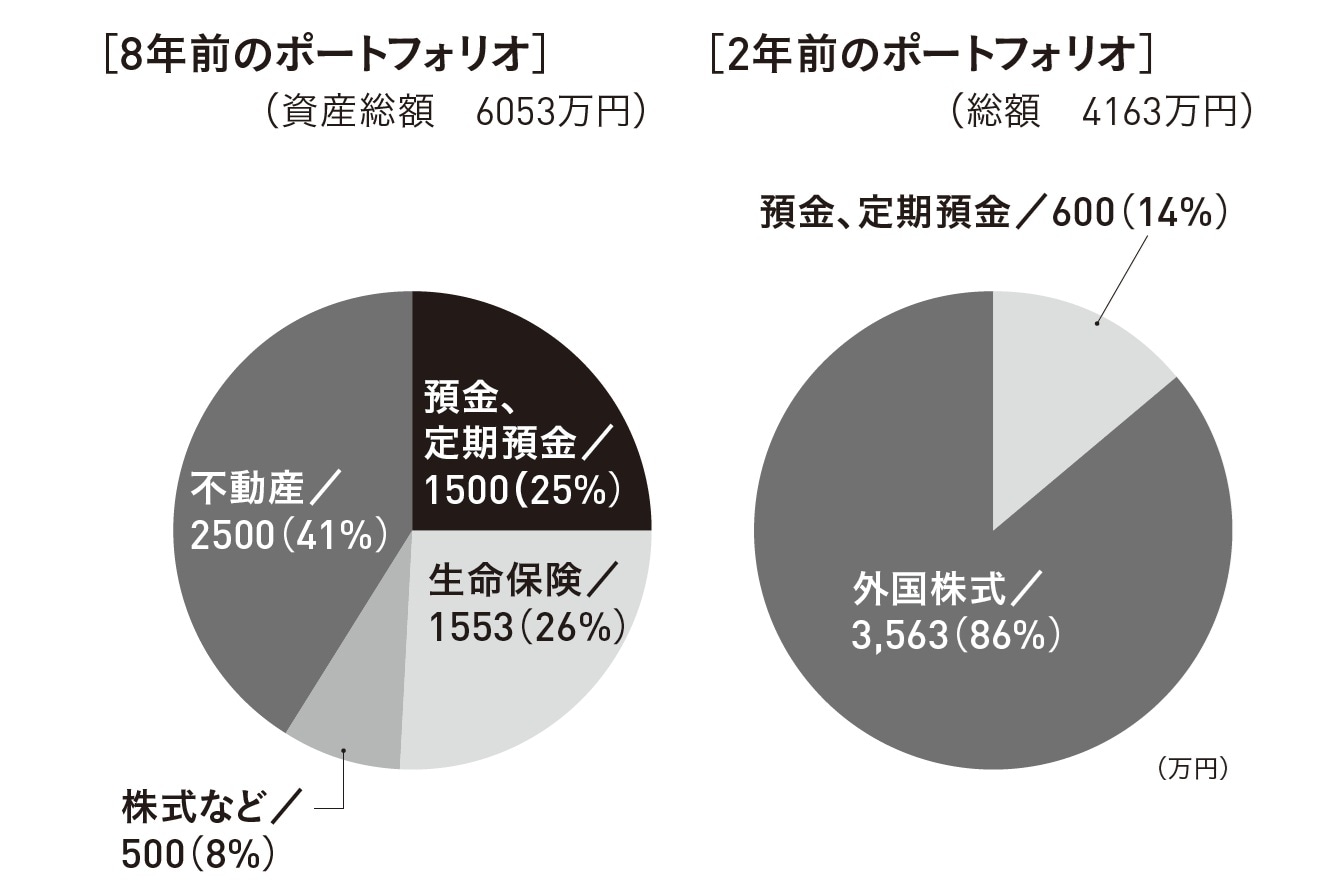

70代のシングル女性です。8年前に初期の相談を受けました。その際には、金融資産が3553万円で不動産が2500万円、合計で資産は6053万円とのことでした。

子どもに継がせた家業からの年間収入は360万円あり、これに年金60万円を加えると収入はかなり多いのですが、支出も多くて年間収支は130万〜150万円の赤字になっていました。

ただ、支出を抑制しましょうというアドバイスはなかなか受け入れていただけませんでした。

6年後の再面談のときには総資産は金融資産4100万円に減少していました。ただ、それでも「今しかできないこと、好きなことをやらない生活は耐えられない」と考えていらっしゃって、「支出の抑制はどうしてもできない」とのことでした。

そのため運用で儲けようとの意識が強く、86%を外国株に投資するポートフォリオを選択されていました。

[図表2]70代女性の8年前/2年前のポートフォリオ 出所:株式会社マネーライフプランニング

[図表2]70代女性の8年前/2年前のポートフォリオ 出所:株式会社マネーライフプランニング