自分での追納と、親が学生時代に払うケースの比較

【画像出典元】「stock.adobe.com/Nuthawut」

【画像出典元】「stock.adobe.com/Nuthawut」

この比較は、これから学生になる方やその保護者、またはまだ免除申請をしていない方向けの内容です。すでに学生納付特例を受けた方は、ご自身で追納する以外に選択肢はないことにご留意ください。

「親が払った方が節税になる」と言われる理由は、多くの場合、親世代の方が子世代(若手社会人)よりも年収が高く、適用される所得税率が高いためです。たとえば親の所得税率が20%で住民税が10%(計30%)の場合、親が子どもの国民年金保険料を支払うと、支払額の3割相当の税金が軽減されます。世帯全体の支出を抑えるという意味では、親が支払う方が節税効果が高いケースが多いと言えるでしょう。

ただし、すでに学生納付特例を受けてから年月が経過している場合、追納の手続きができるのは原則として「猶予を受けた本人」に限られます。今、ご本人が社会人として一定の収入(課税所得が発生する程度)を得ているのであれば、親の節税という選択肢は無くなります。

追納の順序と期限・加算額

追納には以下の決まりがあります。

1)期限は10年以内

追納ができるのは、学生納付特例の承認を受けた月から遡って10年以内です。10年を過ぎると追納はできず、減額された年金額で給付されます。

2)古い期間から順に納める

追納は、免除や猶予を受けた期間のうち、最も古い時期の未納分から順に行うように定められています。特定の年度だけを先に選んで支払うことはできません。これは、10年以内の期限切れによって追納できなくなる期間を最小限にするためです。

3)加算額の発生

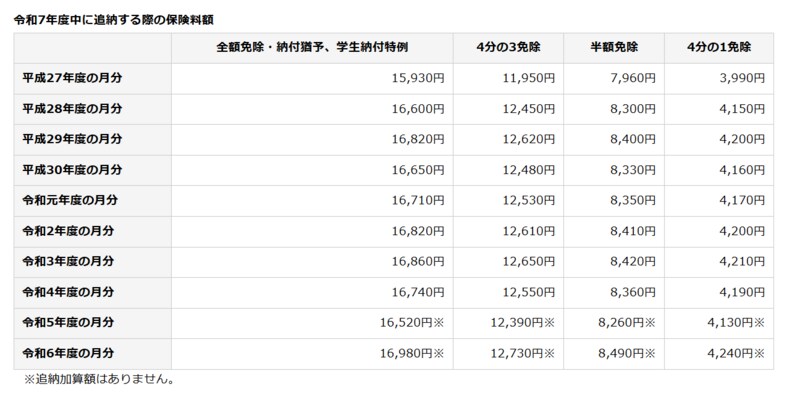

免除を受けた年度から起算して3年度目以降に追納する場合、当時の保険料額に経過期間に応じた加算額が上乗せされます。令和7年度中に追納する場合の保険料は下記の表の通りです。

※日本年金機構ホームページより

※日本年金機構ホームページより

節税効果を期待して年収が上がるのを待ちすぎると、この加算額によって支払額自体が増えてしまう点に注意が必要です。