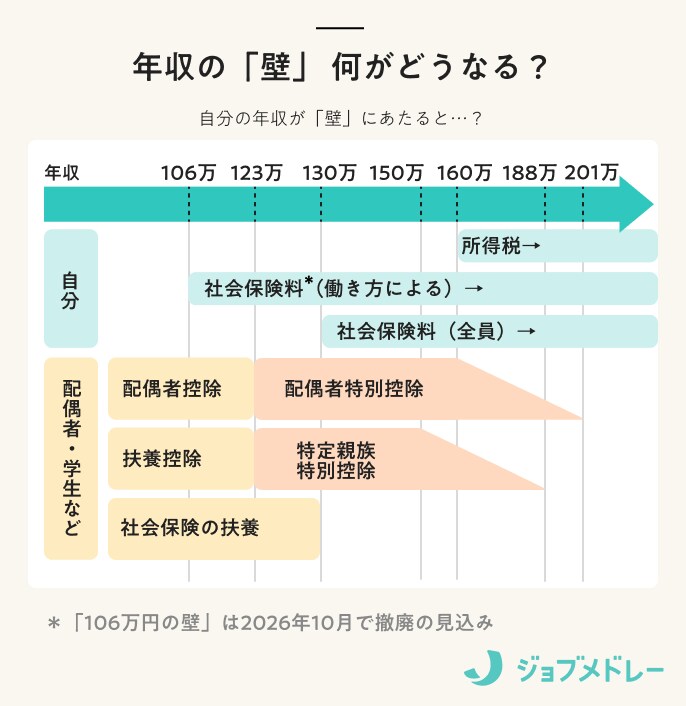

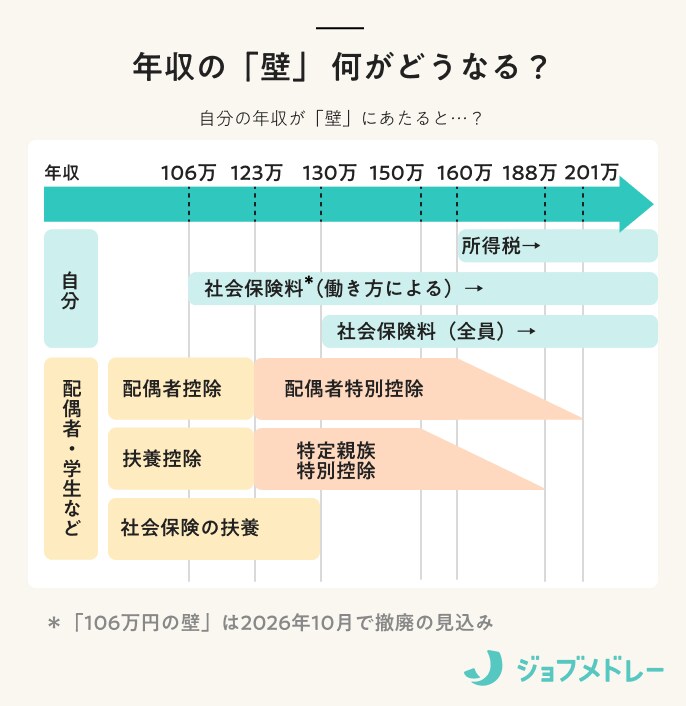

1.「160万円の壁」は所得税発生の境目

年収が160万円を超えると所得税の負担が発生します。この境目となる年収額を指し「160万円の壁」や「所得税の壁」と呼ばれています。

従来、この「壁」は103万円に設定されてきましたが、低所得層の税負担軽減や働き控え解消のため、2025年度の税制改正によって160万円に引き上げられました。

※この記事では、とくにことわりのない限り年収=給与所得として扱います

tips|そもそも「年収の壁」って何?

「年収の壁」とは、税金や社会保険料が発生する境目となる年収額のことです。106万円・130万円・160万円・201万円などの壁があり、それぞれで税や社会保険料の負担が生じます。

2.なぜ160万円が壁に?

「所得税の壁」は税額を計算する際の「控除」という仕組みによって生まれます。所得税は年収から「控除」を差し引いた「課税所得」に税率を掛けて計算します。控除にはさまざまな種類がありますが、「160万円の壁」には「給与所得控除」と「基礎控除」が関係しています。

それぞれについては後述しますが、給与所得控除の最低額は65万円で、基礎控除の最低額は95万円、合計160万円です。つまり年収160万円までは所得税がかからないことになり、この金額を指して「160万円の壁」と呼んでいます。

所得税の計算方法

所得税 = 課税所得( 所得 – 控除 ) × 税率

※控除には給与所得者の経費に当たる給与所得控除や、納税者それぞれの状況に応じた所得控除などさまざまな種類があります

※概算のため復興特別所得税や住宅ローン控除などの税額控除を考慮していません

給与所得控除とは?

給与控除は企業や団体などの勤務先から給与を得ている人に適用される控除です。控除額は年収に応じて異なります。2025年以降の控除額は以下のとおりです。

給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 控除額 |

|---|---|

190万円以下 | 65万円 |

190万円超~360万円以下 | 収入金額 × 30% + 8万円 |

360万円超~660万円以下 | 収入金額 × 20% + 44万円 |

660万円超〜850万円以下 | 収入金額 × 10% + 110万円 |

850万円超 | 195万円(上限) |

基礎控除とは?

基礎控除は所得控除の一つで、ほとんどの納税者に適用される控除です。所得控除にはほかにも社会保険料控除や生命保険料控除などのさまざまな種類があります

基礎控除の控除額は収入によって異なります。また税制変更に伴い、控除額は収入のあった年によっても異なります。収入が給与所得だけの場合、年収ごとの控除額は以下のとおりです。

| 年収* | 控除額 | ||

|---|---|---|---|

| 2024年分以前 | 2025年・2026年分 | 2027年分以降 | |

| 200万3,999円以下 | 48万円 | 95万円 | 95万円 |

| 200万3,999円〜 475万1,999円 | 88万円 | 58万円 | |

475万1,999円〜 | 68万円 | ||

| 665万5,556円〜 850万円 | 63万円 | ||

| 850万円〜 2,545万円 | 58万円 |

*収入が給与のみの場合。特定支出控除・所得金額調整控除がある場合は異なります

tips|年収に交通費は含まれる?

所得税の対象となる年収に交通費は含まれません。通勤手当は月15万円まで(車通勤の場合距離に応じ月3万8,700円まで)非課税と定められています。