一生懸命貯めたお金を使わず、亡くなる瞬間の資産額が人生のピークになる――。これは、多くの日本人が陥っている資産活用の落とし穴です。高齢者層が保有する金融資産などは約2000兆円。もしそのわずか0.25%でも消費に回れば、名目GDPを1%押し上げる力があると言われています。長生きリスクへの不安から「使えない」心理をどう乗り越えるか。野尻哲史氏の著書『100歳まで残す 資産「使い切り」実践法』(日本経済新聞出版)より、高齢者が使いきれない資産を抱え込むリスクと、使うことがもたらす日本経済への影響について解説します。

老後のために資産形成をする若者…退職後は「資産形成から消費へ」

「貯蓄から投資へ」とか、「貯蓄から資産形成へ」といった最近のキャッチフレーズをいろいろなところで見聞きするようになってきました。

NISA(少額投資非課税制度)は2024年1月から制度が大幅に拡充されて一気に人気が出てきましたし、企業型DC(確定拠出年金)やiDeCo(個人型確定拠出年金)も加入者が増えるなか、拠出額の引き上げも期待されています。

これらの非課税制度は“投資を促す”というよりも、若年層が勤労収入のなかから有価証券に少しずつ“資金を積み立てていく“という姿勢を重視していますから、多くの若年層が資産形成、資産運用に関心を持つようになったのでしょう。大変喜ばしいことです。

こうしたときだからこそあえて考えて欲しいのが、「資産形成の後、その資産はどうするのか?」という点です。読者の皆さんはどう考え、どう答えるでしょうか。

退職後の生活のための資産であれば、退職したらその資金は使ってこそ意味があります。まだまだ先のことだと考えている人も含めて、改めてしっかり考えて欲しいのが出来上がった資産をどう使うかの計画です。何のために資産を作り上げるのかを改めて考えて欲しいと思っています。

現役時代は「貯蓄から資産形成へ」ですが、退職したら「資産形成から消費へ」を心掛けたいものです。

高齢者の消費が求められる時代に

高齢者が消費に少し力を入れると何が変わるかを考えてみます。個人の生活では、退職後の資産はできるだけ使わないようにしたいと思う人が多いのですが、もし高齢者がもう少し消費をすれば、かなり日本経済に役立つはずです。

これからの日本は、高齢化率(65歳以上の人口比率)が上昇し続けていきますが、10年前までの高齢化の進展とは大きく様相が変わっています。以前は高齢者の増加に伴う高齢化率の上昇でしたが、2011年以降は人口が減少することで高齢者の増加が止まっているにもかかわらず高齢化率が上昇しています。

これからの高齢化は、その本質が人口減少に変わってきて、「誰が内需を支えるか」という問題がクローズアップされます。

65歳であっても十分に活動的な高齢者は多く、その消費に対する意欲は潜在的には高いはずです。それを「資産が減るのが怖い」ということで消費を控える形になれば、日本経済には決していい結果をもたらしません。われわれ高齢層のマインドセットを消費に前向きに変えていけるかどうかが大きなポイントになると思います。

高齢者が持つ2000兆円の資産が消費に回ると…

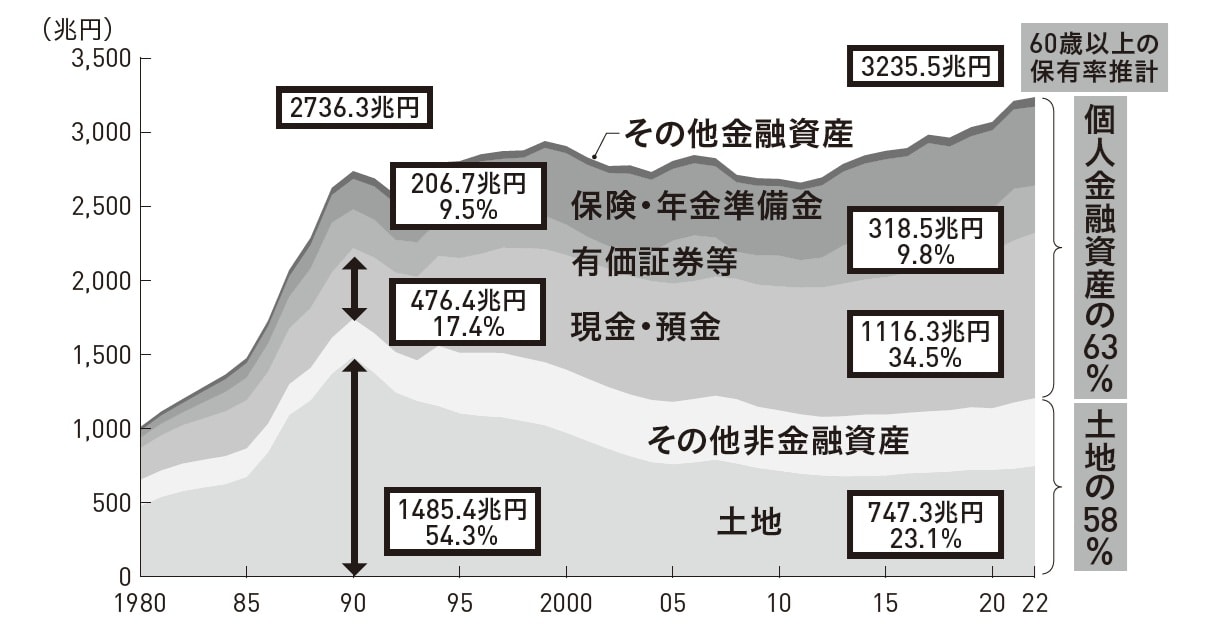

国民経済計算によると2022年の個人が保有する金融資産、非金融資産、土地は合計で3200兆円強に達しています。また全国消費実態調査のデータを使って60歳以上の金融資産と土地の保有比率を推計すると、それぞれ約6割になります(図表1)。すなわち60代以上が保有する資産の総額は2000兆円の規模になると推計されるのです。

[図表1]個人資産3200兆円のチカラ 出所:内閣府「国民経済計算」より、フィンウェル研究所作成。

(注)1980~1993年は2000年基準のSNA、1994年以降は2011年基準のSNA。60歳以上の保有率推計値は、総務省「全国家計構造調査」(2019年調査)のデータより、年代別世帯保有平均値を世帯数で掛けて総額を計算し、それぞれの資産の保有比率を算出。

[図表1]個人資産3200兆円のチカラ 出所:内閣府「国民経済計算」より、フィンウェル研究所作成。

(注)1980~1993年は2000年基準のSNA、1994年以降は2011年基準のSNA。60歳以上の保有率推計値は、総務省「全国家計構造調査」(2019年調査)のデータより、年代別世帯保有平均値を世帯数で掛けて総額を計算し、それぞれの資産の保有比率を算出。

そのうち5兆円程度が消費に回ることになれば、消費の乗数効果も合わせて約600兆円の名目GDPを1%程度引き上げる力を持っています。5兆円は後述する推計相続市場50兆円の1割、高齢層が保有する資産2000兆円のわずか0.25%にしかすぎません。過剰な消費というほどの水準ではないのですが、その力は極めて大きいことがわかります。

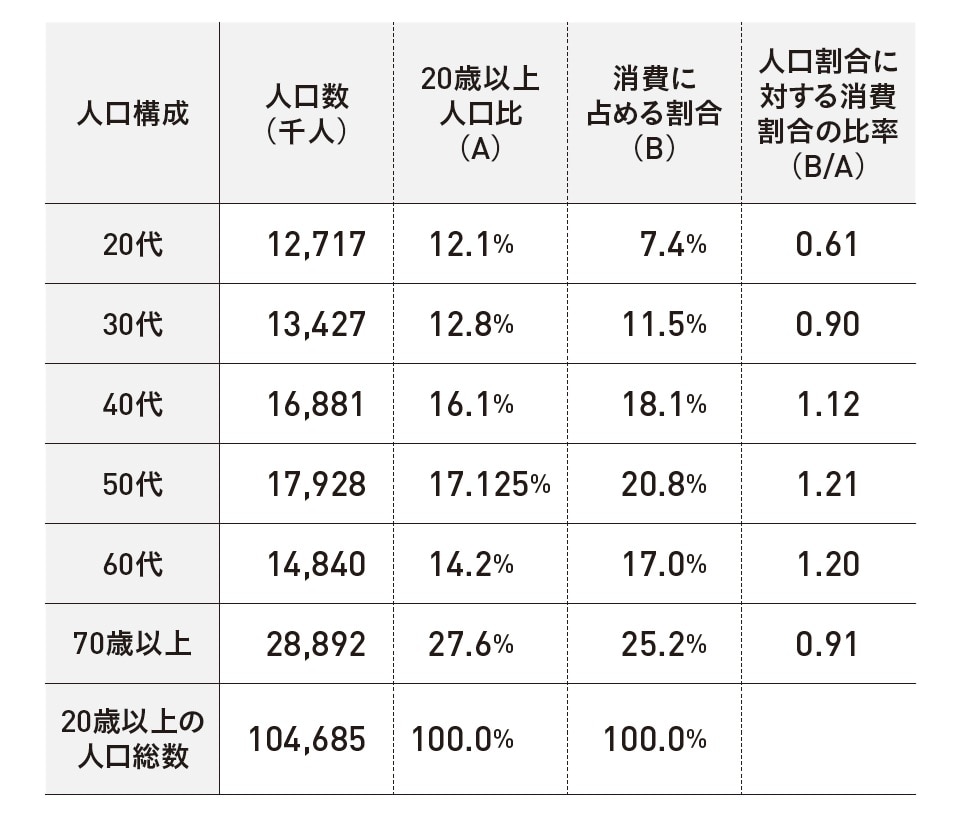

ちなみに、高齢層の消費の実力を数値でみてみます。60代以上の消費が全体の消費に占める割合は、42.2%と既にかなり大きくなっています。しかし、人口構成比は41.8%ですから、高齢層の消費はほぼ人口構成比と変わらないことになります。ただこれも60代の消費構成比が高いことが影響していますので、70歳以上とすると消費構成は人口構成比を大きく下回ります。

[図表2]高齢者の消費のチカラ 出所:合同会社フィンウェル研究所

(注)人口数は2023年10月1日現在、消費に占める割合は内閣府「令和6年経済財政白書」より2023年データ。なお、20代の7.4%は、同白書のデータでは「20代以下」とされているが、ここでは便宜上20代の数値として使っている。四捨五入の関係で数値が整合しない部分がある。

[図表2]高齢者の消費のチカラ 出所:合同会社フィンウェル研究所

(注)人口数は2023年10月1日現在、消費に占める割合は内閣府「令和6年経済財政白書」より2023年データ。なお、20代の7.4%は、同白書のデータでは「20代以下」とされているが、ここでは便宜上20代の数値として使っている。四捨五入の関係で数値が整合しない部分がある。

60代後半から70代が消費に前向きになれば、日本経済にもっと貢献できるのではないでしょうか。