2026年初の米国株は、AIブームへの期待と警戒が交錯し、一進一退の値動きが続いています。米国株の業績は概ね堅調を維持しており、利益成長への期待が株価の下支え要因となっています。こうした中、市場ではAI設備投資への懸念やAI脅威論が浮上しており、ハイテク・セクターへの集中リスクを回避したセクターローテーション(業種間の資金移動)が進む兆しがみられます。 ※本記事は、フランクリン・テンプルトン・ジャパン株式会社が2026年2月19日に配信したレポートを転載したものです。

利益成長への期待が2026年の米国株を下支え

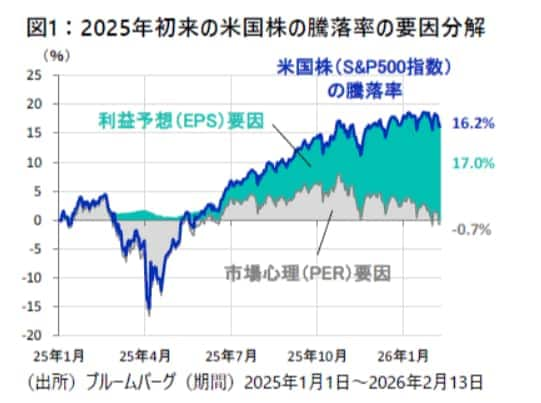

2026年初の米国株は、AIブームへの期待と警戒が交錯し、一進一退の値動きが続いています。足元では市場心理が悪化に向かう中、利益成長への期待が株価を下支えする構図にあります(図1)。

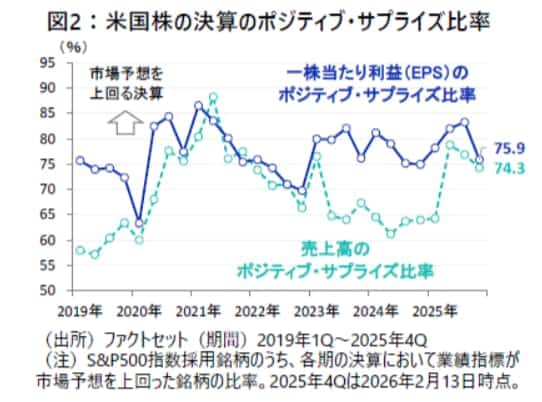

2026年1月下旬から本格化している米国企業の決算では、概ね堅調な業績が確認されています。2月13日時点でS&P500指数構成銘柄のうち374社が決算を公表しており、そのうち75%強の企業は一株当たり利益が市場予想を上回りました(図2)。

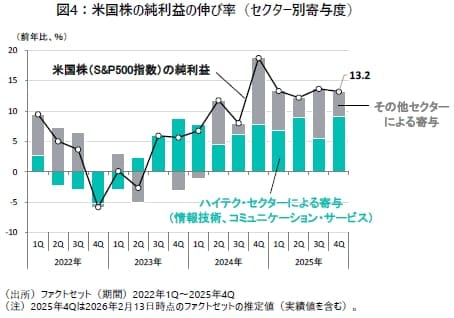

2025年第4四半期の純利益は、前年比約13%の高い伸びを維持する見込みです。利益成長をけん引しているのは引き続きハイテク・セクターですが、幅広いセクターに利益回復が広がる兆しもみられます(図4)。

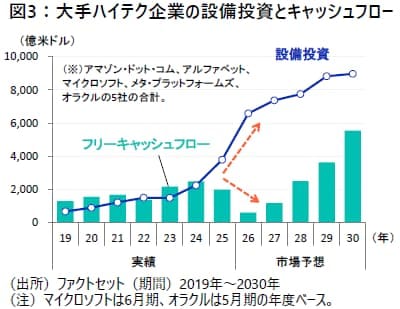

市場の注目はAI設備投資の回収の行方に向かう

もっとも、足元での市場の注目は好調な企業業績そのものよりも、ハイテク・セクターにおける設備投資の回収の行方に集まっています。今回のハイテク企業決算でも、AI関連の設備投資を大幅に積み増す傾向が続いており、拡大する投資がキャッシュフローを圧迫するとの懸念が市場の不透明感につながっていると考えられます(図3)。