ハイテク株安の裏でセクターローテーションが進む

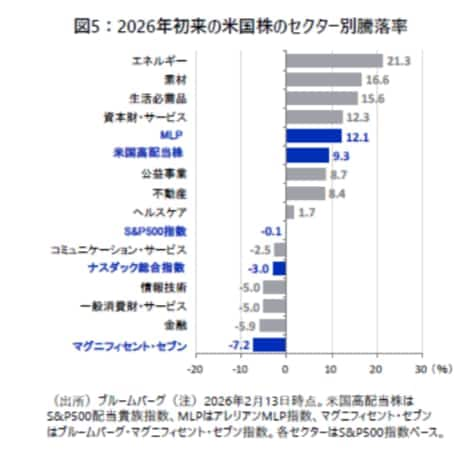

こうした中、2026年初来の米国株のセクター別騰落率を見ると、2025年に好調なパフォーマンスを示したハイテク株が軟調な傾向にあります(図5)。

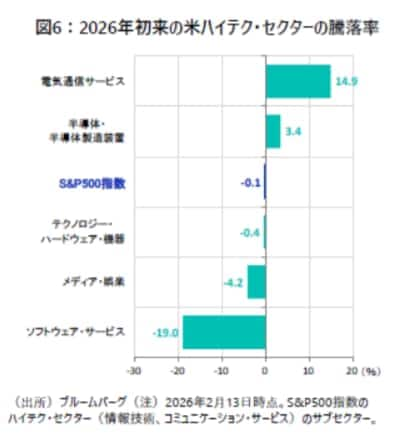

特に足元では、AIが既存の多様なサービスを代替する「AI脅威論」が新たな懸念材料として意識され、ソフトウェア・サービス株の下落も顕著です(図6)。ハイテク・セクターでは、AIの急速な進化と普及を背景にビジネスモデルの持続性が問われつつあり、2026年は銘柄間での選別が一段と進む可能性がありそうです。

一方、2026年はエネルギーや素材、生活必需品、資本財・サービスなどへのセクターローテーションが進む兆しがみられます。AIに代替されにくい資源やインフラ基盤(エネルギー、素材、公益事業)や、米国景気の堅調と利益成長の安定性(生活必需品)、設備投資拡大の恩恵(資本財・サービス)などが、これらセクターへの見直し要因になっていると考えられます。

当面の米国株式市場では、ハイテク・セクターへの過度な集中を避けながら、成長と安定のバランスを取った分散投資を進めることが重要になりそうです。

(※)当資料内での個別銘柄の事例は市場の理解を深めるためのものであり、特定の銘柄の売買推奨等を行うものではありません。