思い切って国税庁の推奨『e-Tax』を使ってみよう!

用意する物は基本的にはスマートフォン・マイナンバーカードだけ。

この他には昨年中の個人保険の支払い明細書・給与所得の源泉徴収票・公的年金の支払明細書・社会保険料の納税領収書・医療費の領収書・保険料の領収書(生命保険控除証明)・寄付金控除証明書(ふるさと納税)などです。メモ用紙・筆記用具・電卓も手元にあるといいです。

スマートフォンでパンフレットにあるQRコードを読み取ります。マイナポータルと連携して使いますので、マイナポータルにログインします。ここで例の4桁の暗証番号が必要になります。

また、連携するためには半角アルファベット大文字を含む6~16桁の暗証番号も必要になりますので、慌てないように書き出しておくと良いですね。

『e-Tax』を使うから所得税を選んで、順番に進めて行きます。マイナポータルと連携されていると、受給した公的年金や自分の医療費も取り込むことが可能です。私の場合は今までに所得税を納めていないので、還付されませんから、ここは受給した年金のみ取り込んで、医療費は夫の還付申告用に残しておきました。

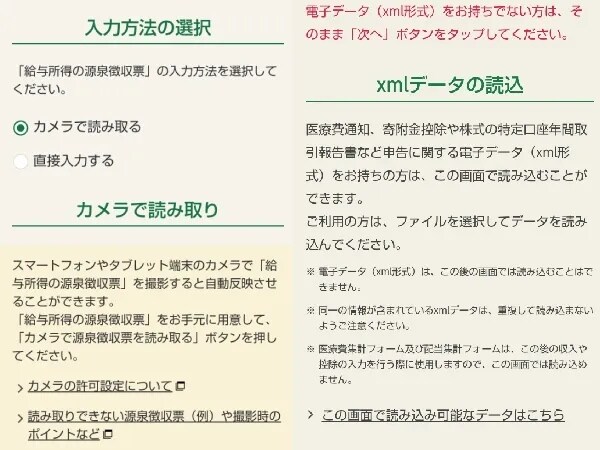

『e-Tax』は必要な数字を入力したり、取り込めば(医療費や公的年金などは、マイナポータルとの連携で取り込めます)自動的に年齢や収入金額に合わせた控除額を計算してくれるので、面倒な計算をする必要がありません。画面に出てくるボックスに数字や文字を入力して、次への繰り返しで自動的に進んでいきます。

結論として、私の場合、個人年金の保険金は必要経費として掛け金の部分が反映されるため、45万円ほどの受取額でも所得(利益)は2万円ほど。

また、あわせて受け取った「生存給付金」については、一時所得という扱いになります。こちらは「受け取った金額」から「それまで払った保険料」を差し引き、さらに「50万円の特別控除」が引ける仕組みです。

私の場合は、この計算をすると所得が0円になり、個人年金の所得と合わせても「基礎控除(48万円)」の枠内にしっかり収まりました。

そして画面に、「確定申告の必要はありません」と表示されて終了しました。スマートフォンで簡単に終わった65歳ばぁばの『e-Tax』体験でした。

ちなみに、2025年分の確定申告の相談・受付期間は、2026年2月16日(月)から3月16日(月)までです。

みなさんも使ってみられたらいかがでしょう、予約も長時間の順番待ちもありません。新しい事にチャレンジすることこそが若さを保つ秘訣だと信じています。