3,500万円もの貯蓄がありながら、月の食費20万円超という生活水準を落とせず、定年後の収入減で赤字家計に陥った夫婦。こうした「貯蓄があるゆえの油断」こそが、老後破綻を招くリスクとなります。家計を救う鍵は、支出を「消費・浪費・投資」に分類し、満足度を下げずにダウンサイジングすることです。本記事では、横山光昭氏の著書『定年後のお金が心配になったら 知りたいことが全部のってる本』(主婦の友社、イラスト・ホリグチイツ)より一部を抜粋・編集し、老後破産を防ぐ支出管理のコツを解説します。

赤字家計の共働き夫婦、貯蓄3,500万円で老後を迎える

子どもがいない共働き夫婦のマコトさん(63歳)と、妻のミホさん(60歳)。2人とも料理が苦手なので、平日はミールキットやお惣菜、宅配などをフル活用しています。

週末はお酒や外食、お取り寄せも楽しみ、夫婦の食費は月20万円超。さらにはスポーツ観戦や推しのライブにも出費が多く、賃貸住宅なので家賃もかかっています。

家計にかかるお金は折半して出し合ってきましたが、夫が先に定年を迎え、再雇用での手取りはこれまでの月30万円から21万円に一気にダウン。

それでも妻がフルタイム勤務で稼いでいるうちは危機感がなかったものの、3年後に妻も定年・再雇用になり、手取りは月25万円から17万円にダウン。いよいよ赤字家計になってしまいました。

退職金が出たため貯蓄は3,500万円ほどあるものの、このペースでは老後に足りなくなるかも!?

アドバイス

夫婦の収入が月38万円なら、食費は7万円には下げたいところ。まずは10万円を目標に、外食を減らすなど工夫しましょう。ライブの回数を減らし、ウォーキングなどお金をかけない趣味をつくるのも◎。

支出の見直しは「消費」「浪費」「投資」にわけて考える

メリハリをつけて支出を縮小

支出を見直すとき、目を向けてほしいのは、何にお金を使ったのかという「使い道」です。そして、その支出は生きるために必要か? ムダづかいでは? と考えてみてください。

大事なところにしっかりお金をかけ、どうでもいいものに使うお金を削れば、お金の使い方の満足度をあげながら、支出全体をダウンサイジングできます。

消費・浪費・投資の黄金比とは

具体的な使い道は、「消費」「浪費」「投資」の3つに分けて考えましょう(図表1)。

(図表1)支出は3つのモノサシで考える『定年後のお金が心配になったら 知りたいことが全部のってる本』(主婦の友社)

(図表1)支出は3つのモノサシで考える『定年後のお金が心配になったら 知りたいことが全部のってる本』(主婦の友社)

「消費」は生活に必要な食費や日用品などですが、買ったのに冷蔵庫で腐らせた食材、ストックが多すぎる洗剤などは「浪費」です。また、あとから考えて「なくてもよかった」洋服や靴なども、浪費に含まれます。

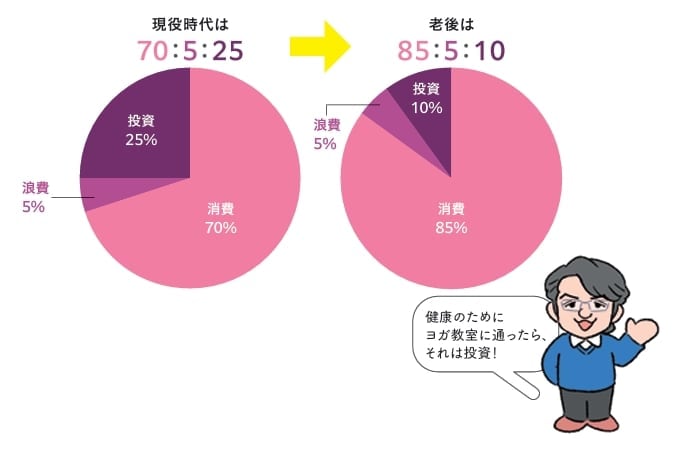

一方、将来のための貯金やNISA、資格取得のための参考書などは、「投資」です。老後の全支出に対する理想の割合は、「消費85:浪費5:投資10」。この割合を目指せば、使う満足度を下げずに赤字回避が可能。

(図表2)ショー・ロー・トーは老後になると割合が変わる『定年後のお金が心配になったら 知りたいことが全部のってる本』(主婦の友社)

(図表2)ショー・ロー・トーは老後になると割合が変わる『定年後のお金が心配になったら 知りたいことが全部のってる本』(主婦の友社)

年金生活の「投資」には、楽しみのためのお金も含めましょう。趣味や好きなことに意識してお金を使い、生きがいや喜びを感じられればそれは大事な「投資」になります。

家計簿やレシートで、浪費グセをチェックしよう

家計簿の記録に、マーカーで「消費」「浪費」「投資」の色分けをしてみましょう。「安売りでムダ買い」「忙しいとお菓子がふえる」など気づいた浪費グセから修正すれば、出費は縮小します。家計簿をつけていない人は、レシートを3つに仕分けして見直すといいでしょう。

横山 光昭

株式会社マイエフピー

代表取締役/家計再生コンサルタント/ファイナンシャルプランナー