社会人になったばかりの20代で、老後のことまで考えている人は多くないでしょう。「資産運用の知識がないから」と、最初から諦めてしまっていませんか。しかし実は、20代こそ老後に向けた資産形成を始める絶好のタイミングです。本記事では、山中伸枝氏の著書『イラストで要約 NISA&iDeCo超入門』(インプレス)より一部を抜粋・再編集し、20代から始める投資の考え方について解説します。

長期投資できる20代におすすめなのは「攻めの運用」

CASE Aさん

25歳・独身・会社員

一人暮らし

年収300万円・貯蓄30万円

20代で独身の時期は、人生最大の貯めどきと言えます。稼いだお金は、自分の好きなように使える一方で、社会人となってまだ間もない場合であれば、収入も少なく、貯蓄があまりないという人もいるでしょう。

まずは、生活を守るために最低でも手取り月収の3カ月程度、できれば6~8カ月分の貯蓄を確保してから投資を始めるのが理想です。ある程度の貯蓄ができたら、転職や結婚など近い将来のライフイベントに備えて、いつでも現金化できるNISAを優先して投資をスタートします。

20代の最大の強みは「時間を味方につけられること」。例えば、運用期間を20年、30年と長いスパンで確保できるので、価格変動リスクを抑えられます。そのため、他の世代よりリスクをとった攻めの投資に挑戦しやすい時期です。

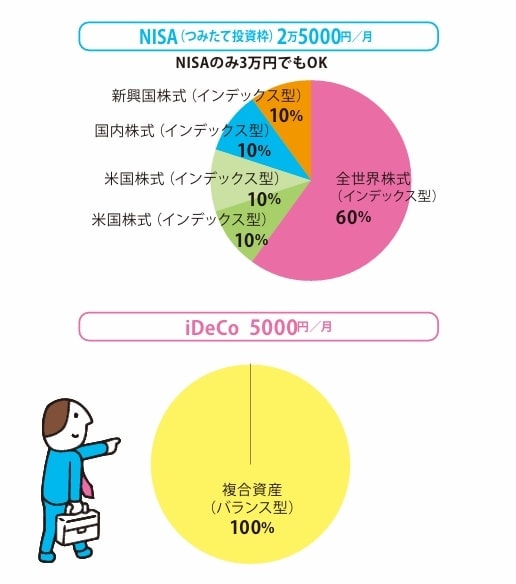

ポートフォリオは、NISAに月2万5,000円を5つの銘柄に分散。投資の勉強も兼ねて複数の投資先に積み立てましょう。まず、積極性と安定性を兼ね備えた全世界株式型に6割を投資、残り4割は4つの銘柄で等分します。

米国株式型の2つは、大型株投資、成長株投資とタイプを分けてみるといいでしょう。残り2つは、日本株式型と新興国株式型と、対象エリアを分けつつ、NISAで積極的な運用を目指します。

(図表1)20代独身のポートフォリオ例

(図表1)20代独身のポートフォリオ例

iDeCoは老後まで時間があるので、無理のない範囲で。余裕があれば最低拠出額からスタートします。早く始めれば、受取時の退職所得控除が大きくなるメリットもあります。

また、60歳まで引き出せないのでバランス型がベター。基本的に値動きを見張る必要はなく、地道にコツコツ積み立てていきます。

長期のコツコツ投資で得られる「複利」効果

投資で必要なお金を増やすのは重要なこととわかってはいても「投資で損をしたくない」「投資の知識がないのに始めるのは怖い」と思う人も多いでしょう。投資の知識がない人でも上手にリスクを減らしながら投資をする方法を覚えましょう。

その方法としておすすめなのが、投資信託の積立投資です。安定的な資産運用の王道ルールである、「長期・積立・分散」を簡単に実現することができるのです。

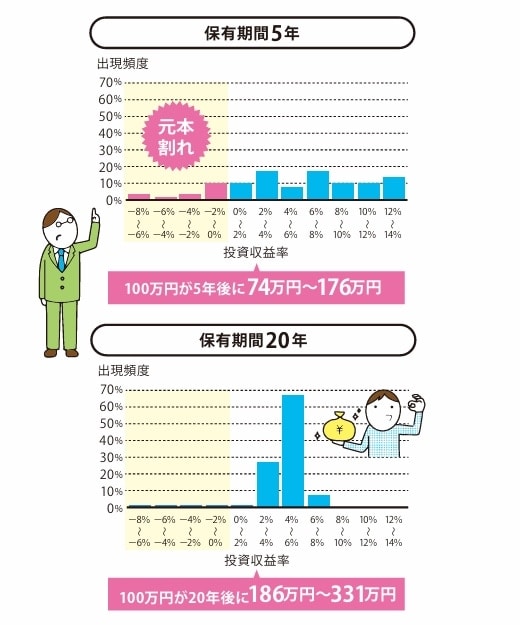

特に「長期」については大切です。投資期間が長いほど、得た利益を元本に組み込んで、さらに利益を得る「複利」効果を得やすくなります。

(図表2)長期投資の運用効果 (出典)金融庁:「はじめてみよう NISA早わかりガイドブック」

(図表2)長期投資の運用効果 (出典)金融庁:「はじめてみよう NISA早わかりガイドブック」

世界経済は、長期的に見ると右肩上がりで成長しています。その波に乗ることで手堅く資産が増やせるのです。実際に、5年以内に売却する場合、元本割れしてしまう可能性がありますが、20年保有することで、そのリスクを限りなくゼロに抑えることができるのです。

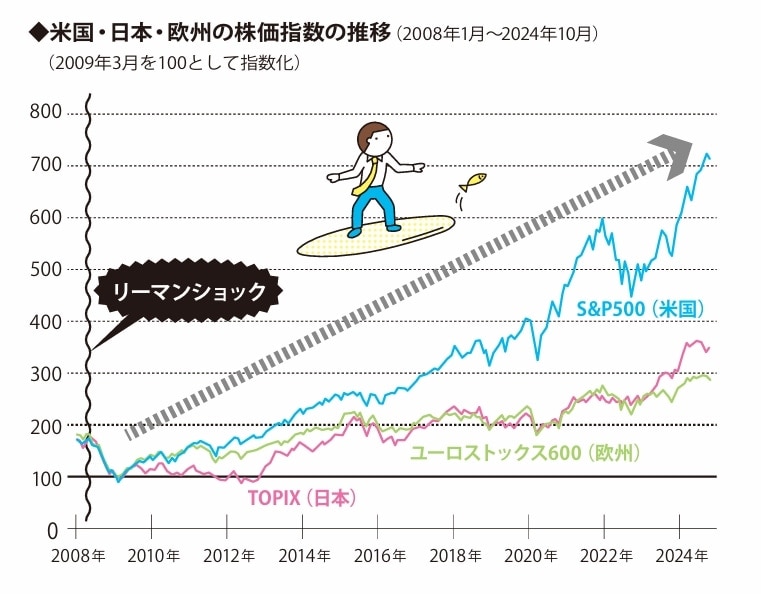

(図表3)米国・日本・欧州の株価指数の推移

(図表3)米国・日本・欧州の株価指数の推移

時間をかけてコツコツと投資をすることで、リターンを得るには時間がかかりますが、大きな損をする可能性も低くなるのです。

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役/ファイナンシャルプランナー