法改正による変化のシミュレーション

2026年4月から基準額が65万円に引き上げられることで、多くの方にとって働きやすさが大幅に向上します。旧制度と現行制度、2026年度以降の新制度でどのくらい支給停止額が減り、受取額が増えるのか、シミュレーションしてみましょう。

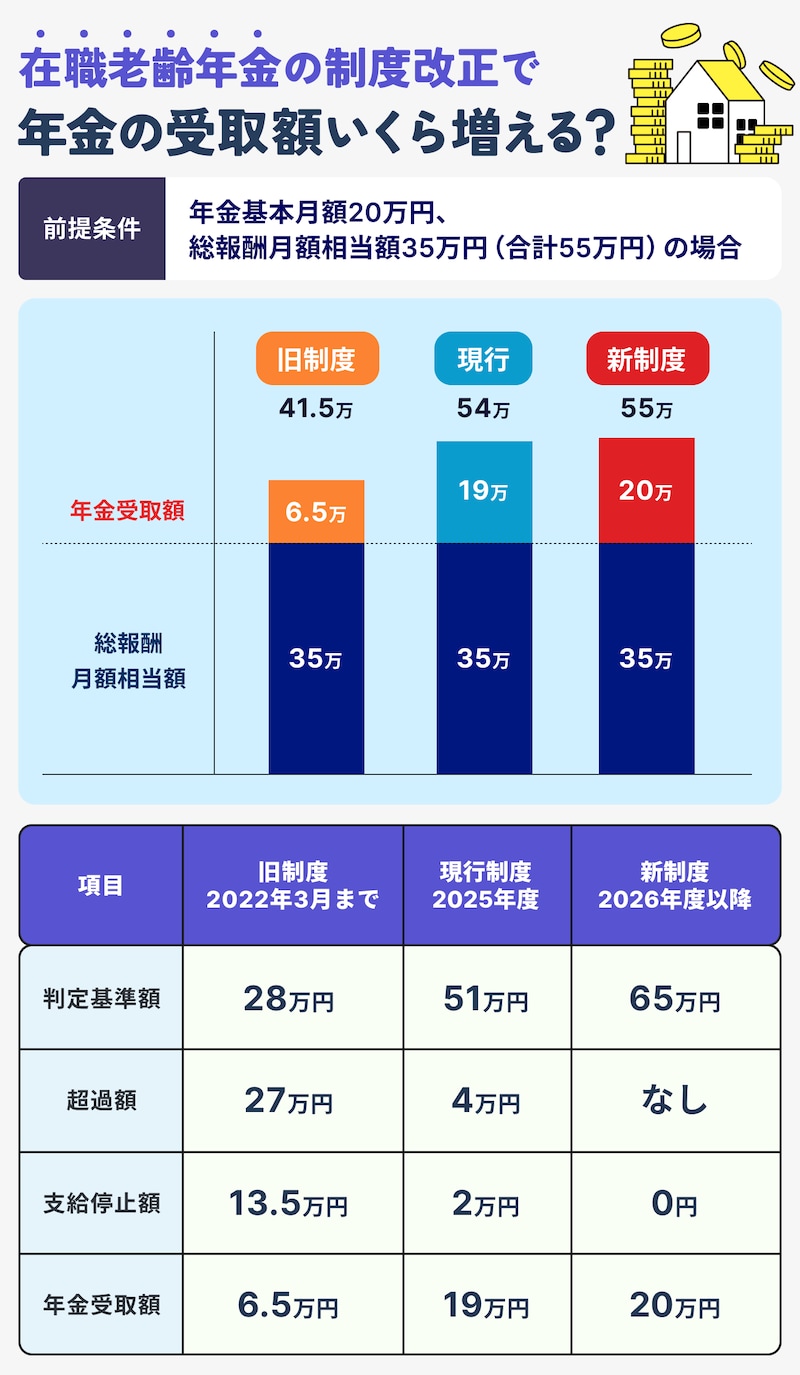

2022年4月の制度改正では、60~64歳と65歳以上で異なっていた在職老齢年金の基準が見直され、年齢による区分が廃止されました。これにより、支給停止の判定に用いられる基準額は47万円に引き上げられました。

その後、この基準額は賃金水準の変化などを反映して毎年度見直されており、2023年度は48万円、2024年度は50万円、2025年度は51万円と段階的に引き上げられてきました。

さらに制度改正により、2026年4月からは基準額が月65万円へ引き上げられる予定となっており、働きながら年金を受け取る人が年金を減額されにくい仕組みへと見直されています。

社会保険・税金で損しないために知っておくべきこと

手取り額を最大化するためには、社会保険料や税金の仕組みを理解しておく必要があります。

1. 社会保険への加入とメリット

厚生年金に加入して働く場合、社会保険料(健康保険・厚生年金保険)の支払いが発生します。一方で、厚生年金保険料を支払い続けることで、将来受け取る年金額を増やすことができます。また厚生年金保険への加入は70歳までです。70歳以降は厚生年金保険料を支払う必要はありませんが、在職老齢年金の仕組みは引き続き適用されます。

2. 所得税と住民税、iDeCoの活用

年金と給与はどちらも課税対象です。そのため、公的年金等控除や給与所得控除を適切に活用することが重要です。

また、iDeCo(個人型確定拠出年金)は現在65歳未満が加入可能ですが、2027 年1月からは加入可能年齢が70歳未満に引き上げられる予定です。さらに、拠出限度額も大幅な引き上げが予定されているので、節税手段として検討の余地があります。