損しないための「20年ルール」対策

20年ルールを避けるには、退職金を先に受け取った後、iDeCoを早期(55歳以前)に受け取る必要があります。しかし、iDeCoの受給期間は現在60歳~75歳であるため、制度上不可能です。

そこで有効なのが、退職金受け取り後にiDeCoの掛金を最低額(月5,000円)で継続拠出する方法です。

これにより、iDeCoの加入年数が延長され、退職所得控除の計算で勤続年数にカウントされます。具体的にみていきましょう。

「手取り最大化」のためのシミュレーション

【前提条件】

・退職金3,000万円(勤続30年)

・iDeCo480万円(40歳~60歳まで、月2万円積立)

※60歳で退職する場合は勤続年数30年、70歳で退職する場合は勤続年数40年で計算

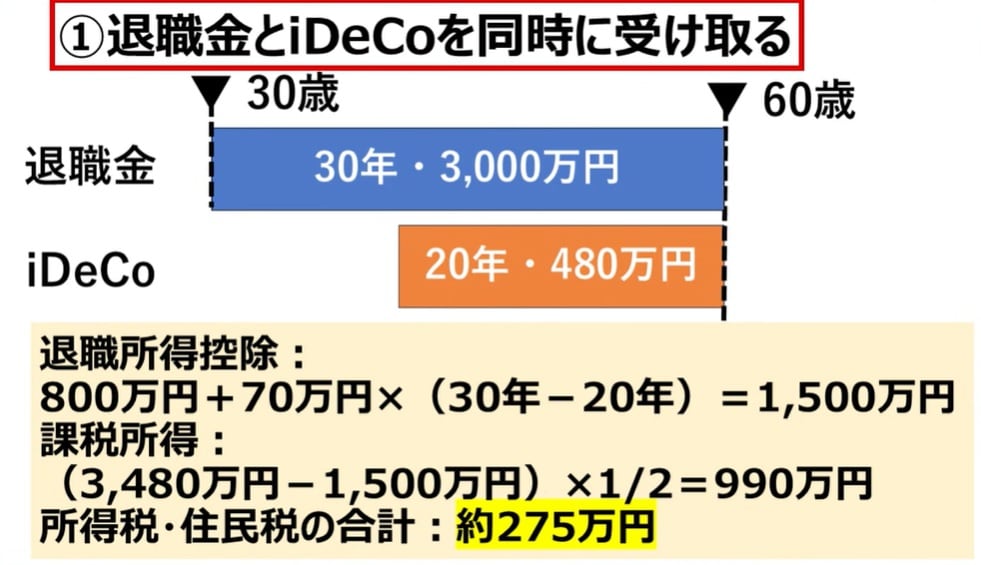

1.60歳で同時に受け取る場合

[図表1]60歳で同時に受け取る場合 出典:YouTube「社長の資産防衛チャンネル【税理士&経営者】」より

[図表1]60歳で同時に受け取る場合 出典:YouTube「社長の資産防衛チャンネル【税理士&経営者】」より

・退職所得控除:800万円+70万円×(30年-20年)=1,500万円

・課税所得:(3,480万円-1,500万円)×1/2=990万円

・所得税・住民税の合計:約275万円

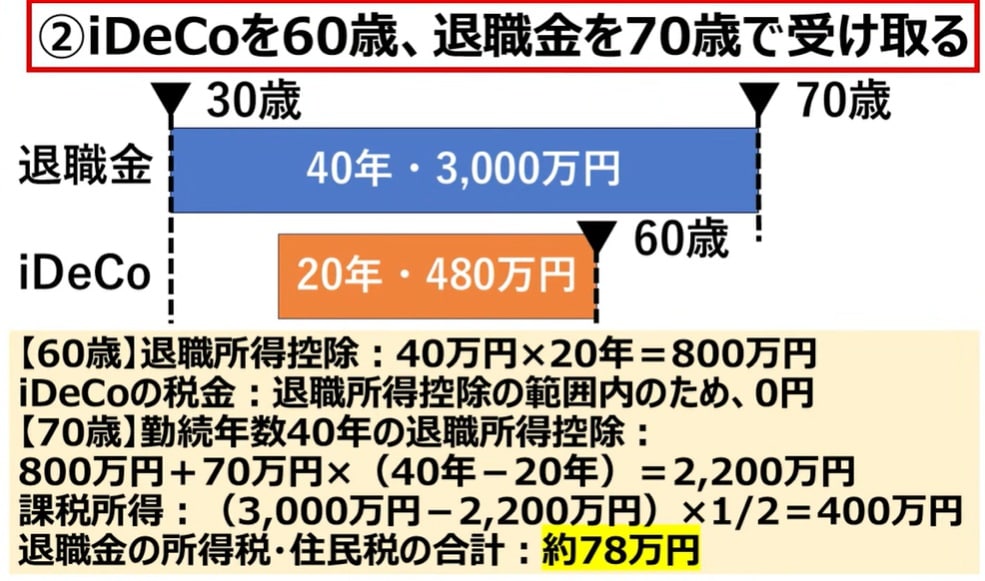

2.iDeCoを60歳、退職金を70歳で受け取る場合

[図表2]iDeCoを60歳、退職金を70歳で受け取る場合 出典:YouTube「社長の資産防衛チャンネル【税理士&経営者】」より

[図表2]iDeCoを60歳、退職金を70歳で受け取る場合 出典:YouTube「社長の資産防衛チャンネル【税理士&経営者】」より

・iDeCoの税金(60歳):控除800万円(40万円×20年)で退職所得控除の範囲内のため0円

・退職所得控除:800万円+70万円×(40年-20年)=2,200万円

・課税所得:(3,000万円-2,200万円)×1/2=400万円。

・退職金の所得税・住民税の合計:約78万円(同時受取より約197万円お得)

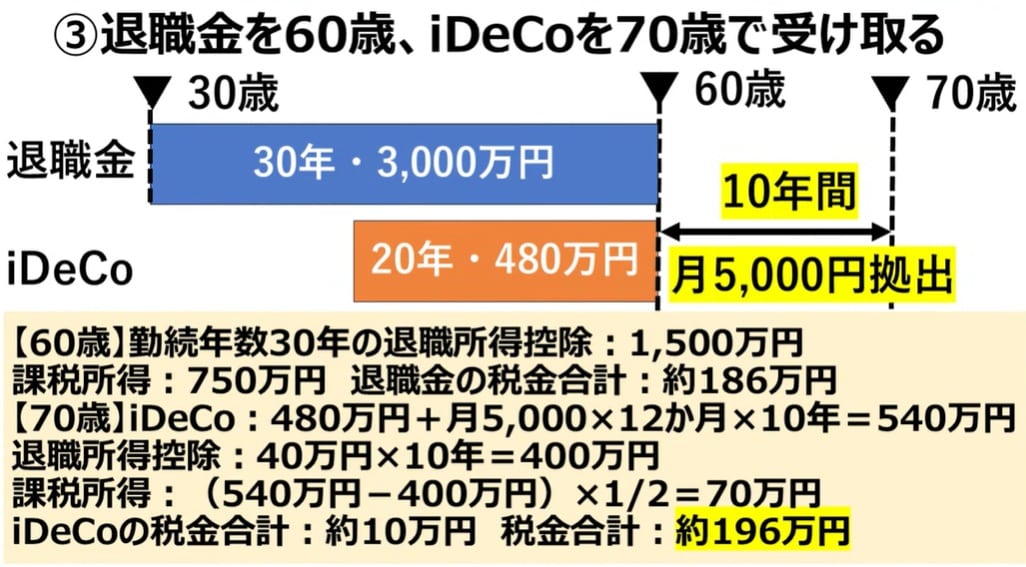

3.退職金を60歳で受け取り、iDeCoを70歳まで最低額(月5,000円)で継続拠出した後に受け取る場合

[図表3]退職金を60歳で受け取り、iDeCoを70歳まで最低額(月5,000円)で継続拠出した後に受け取る場合 出典:YouTube「社長の資産防衛チャンネル【税理士&経営者】」より

[図表3]退職金を60歳で受け取り、iDeCoを70歳まで最低額(月5,000円)で継続拠出した後に受け取る場合 出典:YouTube「社長の資産防衛チャンネル【税理士&経営者】」より

【60歳】

・退職所得控除:1,500万円

・課税所得:750万円

・退職金の税金合計:約186万円

【70歳】

・iDeCo:480万円+月5,000円×12ヵ月×10年=540万円

・退職所得控除:40万円×10年=400万円

・課税所得:(540万円-400万円)×1/2=70万円

・iDeCoの税金合計:約10万円→退職金を含めた税金合計196万円(同時より約79万円お得)