3.増築リフォームの厳選施工事例5選をご紹介!

「費用の目安は分かったけれど、実際にどんな増築ができるの?」という疑問にお答えするため、厳選した5つの施工事例をご紹介します。

ご自身のリフォームのイメージ作りにお役立てください。

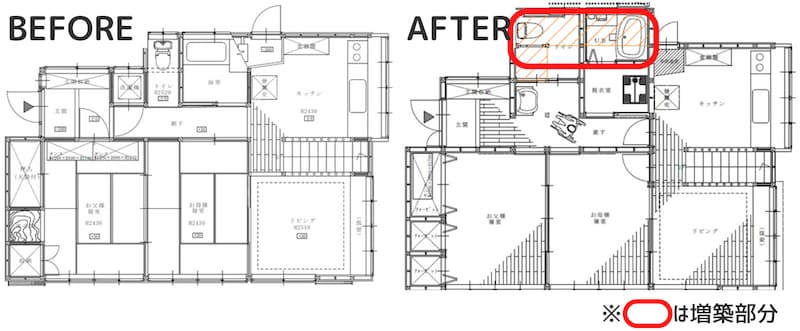

3-1.増築して完全分離型二世帯住宅へ(約1,570万円)

after

| リフォーム面積 | 約90㎡(約27坪) |

|---|---|

| 増築内容 | 子世帯の玄関・LDK(ロフト付き)・浴室・洋室 |

| 費用 | 約1,570万円 |

| 工期 | 約7ヶ月 |

両親との同居を機に、既存の戸建て住宅の1階・2階ともに大幅に増築して、完全分離型の二世帯住宅へリフォームした事例です。

1階に親世帯、2階に子世帯の生活空間を設け、玄関もそれぞれ独立させています。

出典:https://freshhouse.co.jp/case/12201/

3-2.リビング増築と2階への広いバルコニーの設置工事

after

| リフォーム面積 | ー |

|---|---|

| 増築内容 | 1階リビング・2階バルコニー(プール付き) |

| 費用 | ー |

| 工期 | 約3ヶ月 |

1階リビングの増築と2階へのバルコニー設置を同時に実施した事例です。既存のLDKの壁を取り払い増築部分と一体化させることで、広々としたLDKが誕生しました。広いバルコニーにはプールも設置できて、お子さまも大喜びです。

出典:https://freshhouse.co.jp/case/28406/

3-3.家族が集まり会話がはずむくつろぎのカフェのようなナチュラルリビング(約1,200万円)

after

| リフォーム面積 | 約75㎡(約23坪) |

|---|---|

| 増築内容 | 3階を増築して2部屋→3部屋に(2階LDKもリフォーム) |

| 費用 | 約1,200万円 |

| 工期 | 約3ヶ月 |

お子様それぞれに個室を設けるため3階を増築しました。増築の機会に2階ではLDKを広げ、各部屋への動線を集約することで、家族が自然と顔を合わせる住まいになりました。

出典:https://freshhouse.co.jp/case/1918/

3-4.大きなお庭に広々サンルームを増築(約700万円)

after

| リフォーム面積 | ー |

|---|---|

| 増築内容 | サンルームでリビングを拡張(浴室・キッチン等もリフォーム) |

| 費用 | 約700万円 |

| 工期 | 約1ヶ月 |

同じ敷地内の空き家をリフォームして住まいに再生した事例です。落ち着きのある浴室と、リビングと一体で使えるサンルームの増築箇所が特徴です。シンプルながら、それぞれのこだわりが詰まった住み心地の良い家になりました。

出典:https://www.artreform.com/example/3124/

3-5.車いす生活でも快適な住まいへ(全面リフォームで増築工事を実施)

after

| リフォーム面積 | 142.48㎡(約43坪) |

|---|---|

| 増築内容 | 増築して水回りのスペース確保(段差解消等のバリアフリーリフォームも実施) |

| 費用 | 1,142万円 |

| 工期 | 2.5ヶ月 |

車いす生活のご主人が安全・快適に暮らせるよう1階をバリアフリー化しました。和室をフローリングに張り替えて段差を解消し、水回りは増築して拡張しています。

車いすのまま外に出られる昇降機も設置し、家族の負担も大幅に軽減しました。

出典:https://www.8044.co.jp/gallery/422

4.増築リフォームに補助金は活用できる?お得なローンや減税制度も

増築リフォームの費用負担を軽くするため、補助金や低金利ローン、減税制度などを積極的に活用しましょう。

4-1.増築に使える補助金

国の補助金国のリフォーム補助金制度(「」等)は、増築を主目的とした工事は対象外です。ただし、増築と同時に省エネ改修(断熱材の追加や高断熱窓への交換、省エネ機器の導入など)を行えば、その部分について補助金を活用できる可能性があります。

増築と同時に窓の断熱性能を上げたり、高効率給湯器を導入したりすることで、補助金の恩恵を受けられるケースは少なくありません。

みらいエコ住宅2026(Me住宅2026)でお得にリフォームする方法

自治体独自の補助金自治体によっては、独自の補助金制度で増築を対象としている場合もあります。たとえば、三世代同居や子育て世帯向けの住宅改修補助金を設けている自治体では、増築工事にも補助が出ることがあります。

まずは、お住まいの自治体の窓口や補助金に詳しいリフォーム会社に確認してみましょう。一般社団法人住宅リフォーム推進協議会のWebサイトを活用して、お住まいの自治体の補助金制度を検索するのもおすすめです。

4-2.リフォームローンと住宅ローンの借り入れ・借り換え

増築リフォーム費用の全部、または一部を融資で調達する場合には、大きく分けて次の2つの方法があります。

リフォームローン無担保・低金利で借りられるタイプが多く、融資限度額は500〜1,000万円、返済期間は最長15年程度が一般的です。比較的手軽に利用できるので、それほど規模の大きくない増築リフォームや、足りない分の費用を融通する場合に最適です。

あなたに最適なリフォームローンが選べる!金利・比較ポイントなど解説

住宅ローンの借り入れ・借り換え条件が合えばリフォーム費用の借り入れに、住宅ローンが利用できることもあります。住宅ローンはリフォームローンと比べて金利が安いのが特徴です。

また、現在返済中の住宅ローンがある場合は、残債と増築費用をまとめて、借り換える方法も考えられます。返済期間を長く設定できるため、新規でリフォームローンなどを借りる場合と比べて月々の返済額を抑えやすいメリットがありますが、借り換えのための手数料がかかる点に注意しましょう。

住宅ローンでリフォームはできる?|住宅ローンでのリフォーム資金調達の注意点を解説

4-3.住宅ローン控除

10年以上の住宅ローンがで資金調達する場合は、「住宅ローン控除(減税)」の対象となる可能性があります。増築後の住宅が一定の要件を満たせば、年末のローン残高の0.7%が所得税から最長10年間控除されるため、資金計画において大きなメリットとなります。

リフォーム(増築・改築)で住宅ローン控除を併用することはできる?

その他の減税制度として、リフォームの内容にバリアフリーや三世代同居などを含み、一定の要件を満たせば「リフォーム促進減税」を受けられる可能性があります。詳しくは下記の記事を参照してください。

【2026年最新版】リフォームの減税(控除)制度を分かりやすく解説!

(参考)増築リフォームの費用を抑えるためにできること

増築リフォームにかかる費用は決して安くはありませんが、工夫次第で出費を抑えることもできます。

複数の工事をまとめて発注する増築と同時に水回りや外装の改修工事を施工することで、職人や管理の人件費やリフォーム会社の諸経費を抑えることができます。

また、足場を組む必要がある外壁塗装や屋根工事とセットにすれば、足場代が一度で済むため、トータルコストの削減につながります。

坪数が増えるほど費用は比例して上がるため、本当に必要な広さを見極めることが重要です。リフォーム会社の設計提案力が問われるポイントでもあります。

複数社から相見積もりを取る同じ内容の増築でも、業者によって数十万円の差が出ることは珍しくありません。少なくとも3社の見積もりを取ることをおすすめします。