年金受給を繰り下げする場合、「基礎年金」と「厚生年金」の受け取り時期を、それぞれ別々に設定することが可能です。では、両者を別々に繰り下げた場合と、同時期に繰り下げた場合を比較すると、どちらがよりお得なのでしょうか。本記事では、服部貞昭氏の著書『知れば知るほど得する年金の本』(三笠書房)から一部を抜粋・編集し、シミュレーション結果をもとに「繰り下げ受給」の最適パターンを解説します。

基礎年金と厚生年金は「同時」繰り下げがお得

繰り上げでは、老齢基礎年金と老齢厚生年金を同時に繰り上げる必要があります。

一方、繰り下げでは、老齢基礎年金と老齢厚生年金を別々に繰り下げることができます。どちらか片方だけ繰り下げて片方は65歳受給開始でもいいですし、それぞれ別々の年齢に繰り下げても大丈夫です。

では、「同時に繰り下げる」と「別々に繰り下げる」では、どちらが有利なのでしょうか?

そこで、60~64歳の間で同時に繰り上げた場合と、66~75歳の間で同時または別々に繰り下げた場合の全パターンをシミュレーションしてみました。

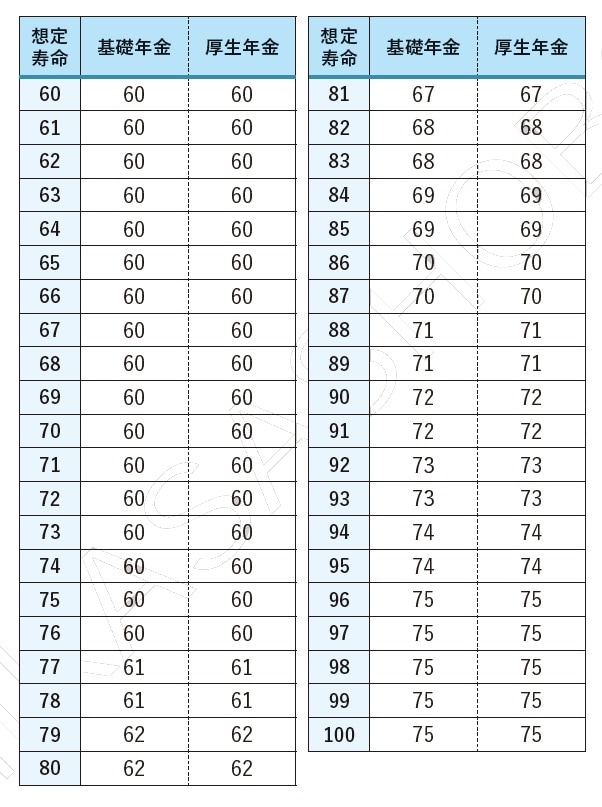

[図表1]基礎年金と厚生年金の最適な繰り下げ方は?

[図表1]基礎年金と厚生年金の最適な繰り下げ方は?

老齢基礎年金を約7万円、老齢厚生年金を約9万円で合計16万円として計算しています。なお、手取りベースでの計算は時間がかかり難しいため、額面ベースでの計算を行っています。

その結果、想定寿命がどの年齢の場合でも、基礎年金と厚生年金を同時に繰り下げるパターンが最も有利になることがわかりました。

なんとなく、片方だけ繰り下げるほうが有利に思えるのですが、結果的には、同時に繰り下げるほうが有利です。ただし、これは額面ベースでのシミュレーションです。

手取りベースで考えて、年金以外に給与収入などがある場合は、結果が変わる可能性があることをご了承ください。

「加給年金」がもらえる場合は別々の繰り下げがお得

ここで一つだけ、老齢基礎年金と老齢厚生年金を別々に繰り下げるほうが効果的な場合があります。それは、「加給年金」をもらえるときです。

加給年金とは、65歳未満の配偶者がいる場合にもらえる年金の家族手当のようなものでしたね。年間41万5,900円(2025年度時点)もらえます。

老齢厚生年金を繰り下げると加給年金をもらえなくなるため、老齢基礎年金だけ繰り下げて、老齢厚生年金は65歳から受給開始する方法があります。

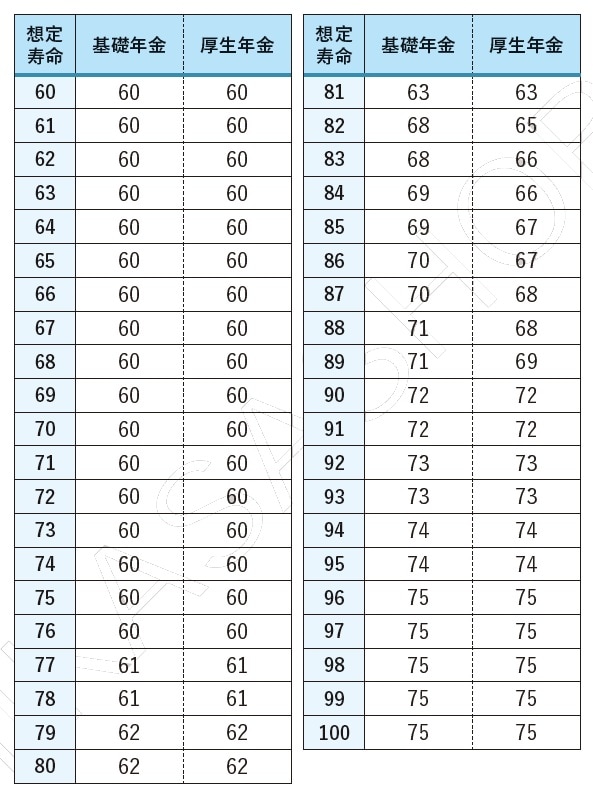

夫婦の年齢差が5歳と想定してシミュレーションした結果が[図表2]です。

[図表2]夫婦の年齢差5歳の場合、最適なのは?

[図表2]夫婦の年齢差5歳の場合、最適なのは?

想定寿命が81歳までなら同時繰り上げが有利です。想定寿命が82歳以降は繰り下げが有利になりますが、想定寿命82歳では、老齢基礎年金を68歳に繰り下げ、老齢厚生年金は65歳受給開始が最適となりました。

想定寿命が上がるにつれて、最適な受給開始年齢は少しずつ上がっていきますが、老齢基礎年金は老齢厚生年金よりも2、3年くらい遅く繰り下げてもらうのが最適なパターンです。

65歳から69歳まで5年間、加給年金41万5,900円をもらえますので、この期間はなるべく老齢厚生年金を受給したほうが有利になるわけです。なお、想定寿命が90歳以降は、両方繰り下げたほうが有利になります。

次に、夫婦の年齢差を10歳と想定してシミュレーションしました。夫婦の年齢差5歳のときと結果はだいたい同じですが、想定寿命が90歳以降でも、老齢厚生年金を老齢基礎年金より2、3年早めに受給開始することが最適になります。

65歳から74歳まで10年間、加給年金をもらえますので、老齢厚生年金はできるだけ早めに受給開始したほうが有利になるわけです。

このように、加給年金をもらえる場合に繰り下げるのであれば、老齢基礎年金と老齢厚生年金を別々に繰り下げ、2、3年差をつけたうえで、老齢厚生年金を早めに受給開始することがいいでしょう。

服部 貞昭

新宿・はっとりFP事務所 代表

エファタ株式会社 取締役