本稿は、チーフグローバルストラテジスト・白木久史氏(三井住友DSアセットマネジメント株式会社)による寄稿です。

日米両政府は9月4日、関税交渉に関する日米合意の共同声明を発表するとともに、日本による対米投資についての覚書を公表しました。その詳細が不明だった5,500億ドル(約81兆円)の対米投資ですが、1対9とされる日米間での投資リターンの配分もさることながら、市場関係者をざわつかせていたのは「80兆円もの資金が日米間で動いたらドル円レートはどうなってしまうのか」という不安でした。というのも、私たちが米国に投資をする場合、証券投資であれ、不動産投資であれ、そして、設備投資であれ、手持ちの円をドルに交換する必要があるからです。

対米巨額投資という「逆プラザ合意」

日米の関税交渉の結果、日本に課される関税が25%(自動車は27.5%)から15%へと引き下げられる一方、日本は米国に「5,500億ドルの投資」を行うこととなりました。この対米投資について、トランプ大統領は「野球選手の契約金のようなもの、我々が自由に使える資金」と発言しました。また、投資リターンが日米間で1対9の割合で配分されると伝えられ、さらに、日米政府の説明内容に微妙な食い違いがあったことから、様々な憶測を呼ぶ結果となりました。

今般の日米政府による共同声明と覚書の公表により、対米投資の概要がようやく明らかになりましたが、金融市場として気がかりなのは、米国が主導する投資プロセスや米国に有利な利益配分もさることながら「これだけの巨額資金が日米間で移動した場合、為替市場にどんな影響が出るのか」という心配でした。というのも、80兆円という金額があまりに大きい数字だからです。

あまりに大きい「80兆円」

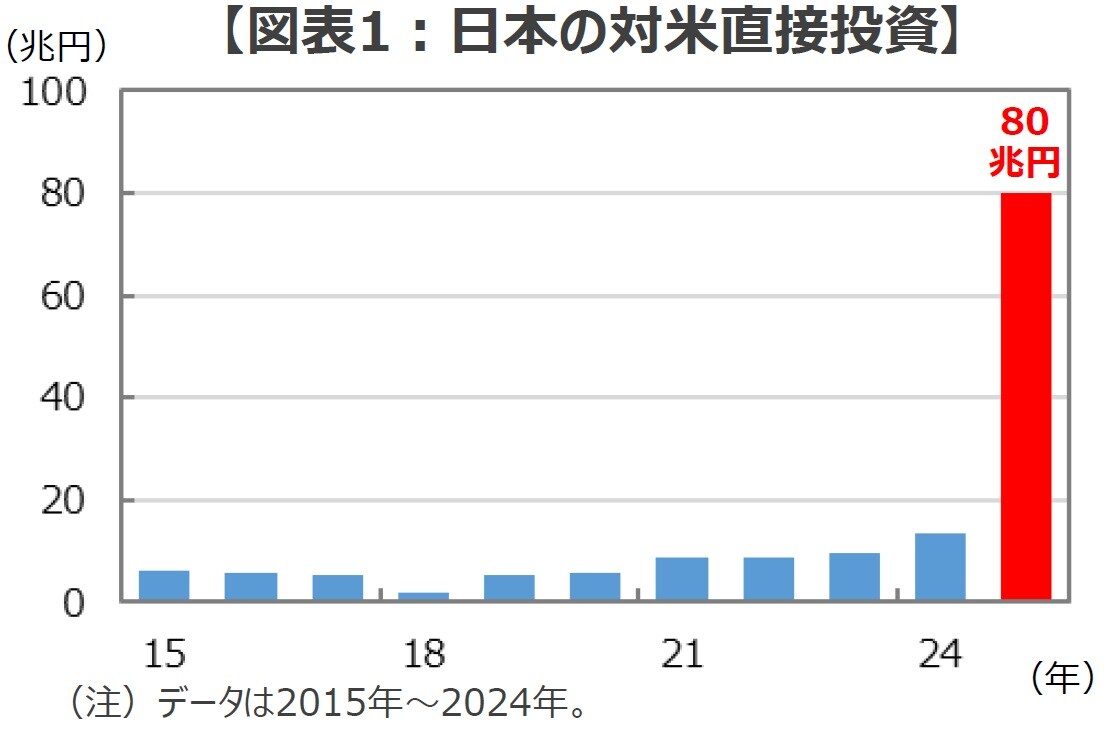

「80兆円」という数字の大きさを理解するために、日本の貿易や対米直接投資の数字を確認してみましょう。日本は2024年の1年間に約107兆円分のモノを輸出し、一方で約112兆円分を輸入しました。そして、輸出の約50%、輸入の約67%を米ドルで決済しています(2025年上期)。つまり、おおまかにいうと、1年間に輸出業者は約54兆円分のドルを売り、輸入業者は約75兆円分のドルを買い、ネットでは貿易取引に伴い約21兆円分のドル買いが生じている計算になります。

また、2024年の日本から米国への直接投資は、日本銀行の統計によれば約13.4兆円になります(図表1)。こうしてみると、今回本決まりとなった「80兆円」という投資金額がいかに大きい数字であるかが容易に想像できるでしょう。もし、これだけの金額がトランプ大統領の残りの任期中に日本から米国へ送金されることになれば、その為替市場への影響が気になるのは、至極当然と言えそうです。

[図表1]日本の対米直接投資 (出所)日本銀行のデータを基に三井住友DSアセットマネジメント作成

[図表1]日本の対米直接投資 (出所)日本銀行のデータを基に三井住友DSアセットマネジメント作成

国際協調による「逆プラザ合意?」

ここで注意しなくてはならないのは、こうした対米投資は日本に限った話ではなく、欧州連合(EU)は6,000億ドル(約88兆円)、韓国は3,500億ドル(約51兆円)の対米投資を、関税引き下げの見返りに実施することです。仮に、これだけの巨額投資を賄うために日本、EU、韓国がドルを為替市場で手当てするようなことがあれば、ドルは対主要通貨で大きく跳ね上がり、かつて国際協調でドルの大幅切り下げを行ったプラザ合意とは真逆の「逆プラザ合意」となりかねないでしょう。

対米投資のドル円へのインパクト

こうした懸念に対して、「今回の対米投資は政府系金融機関の国際協力銀行(JBIC)が行うので為替市場には影響しない」とする見方があるようです。JBICは日本政府が100%出資する政府系金融機関で、国際的な経済協力や日本企業の海外展開を支援するために融資・保証・出資などを行っています。そして、このJBICが米ドルの資金調達を行う場合、政府の外為特別会計(外為特会)からの借り入れや、政府保証の付いた外貨建ての債券を発行するのが一般的なので、「ドル調達・ドル運用」となるため、ドル円の為替取引は発生しません。

「それみたことか、驚かすなよ」といった声が聞こえてきそうですが、気になることがないわけではありません。というのも、繰り返しになりますが、「80兆円」という資金規模があまりに大きいのです。

JBICによるドル調達スキームへの不安

2025年8月現在、日本の外貨準備は約1.3兆ドル、うち、外貨建て証券が約9,831億ドルです。仮に、この8割が米国債で運用されていると仮定すると、日本の外為特会には約7,860億ドルの米国債が保有されている計算になります。このため、もし、JBICが政府の外為特会から5,500億ドルの資金拠出を受けるなら、日本政府は外貨準備で保有する米国債の約7割を売却する必要に迫られます。

外貨準備は円安が行き過ぎる局面では「円買いドル売り介入」の原資となります。また、リーマンショックのような金融危機の際は、主要国間での「通貨スワップ(互いに自国通貨を融通し合う仕組み)」を行う際の信用の裏付けとなるので、おいそれとは売るわけにいかないでしょう。そう考えると、「JBICは外為特会(外貨準備)から資金調達するので為替市場にはインパクトが出ない」とする見方は、あまり説得力がないように感じられます。

外貨準備で保有する米国債の大半を処分するのが難しいなら、政府保証でドル建て債券を発行して資金調達すればよいのでしょうか。JBICは民間金融機関と異なり自己資本規制はありませんが、財務の健全性を維持するための独自のリスク管理ルールがあるため、政府の強い要請とはいえ身の丈に合わない巨額の資金調達・投融資を行うことは容易ではないでしょう。

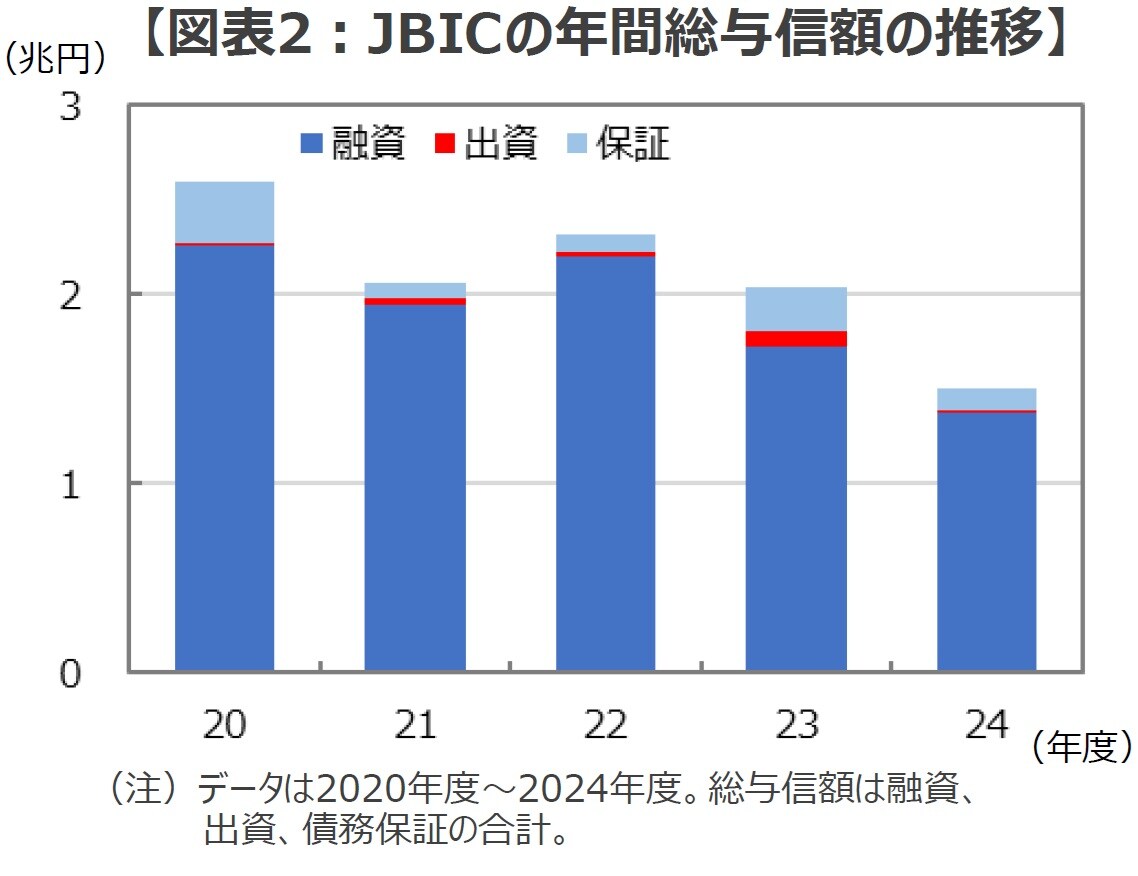

JBICの財務データを確認すると、資本金が約3.5兆円、昨年度1年間に実行した出資・融資・保証の合計が約1.5兆円、そして、昨年度末の与信残高が約15.4兆円となっています。つまり、現在の自己資本比率(総与信に対する資本金の割合)を維持しつつ80兆円の新規資金を手当てするには、約18.1兆円の資本増強が必要な計算になります。

[図表2]JBICの年間総与信額の推移 (出所)JBICのデータを基に三井住友DSアセットマネジメント作成

[図表2]JBICの年間総与信額の推移 (出所)JBICのデータを基に三井住友DSアセットマネジメント作成

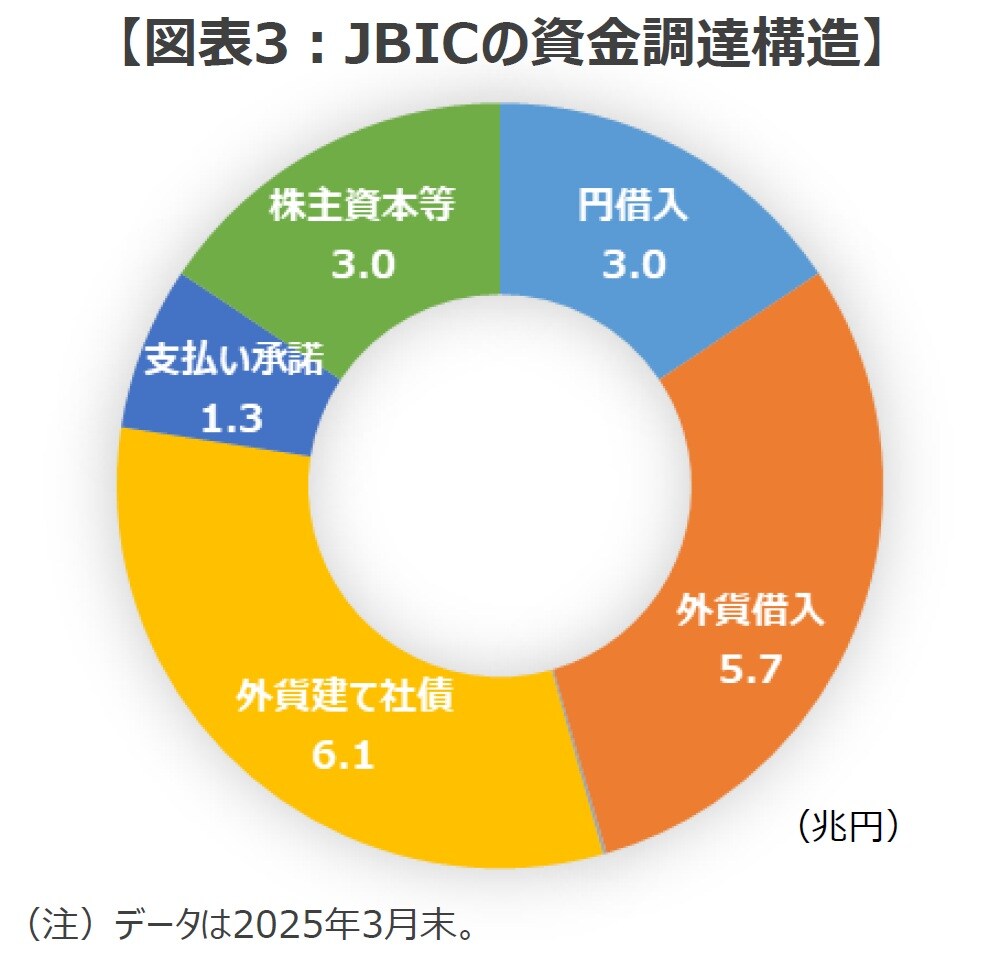

そもそも、日本政府は為替リスクや国債の安定消化への懸念から、ドル建ての国債を発行していません。そして、現在のJBICによる外債発行残高は総額約6.1兆円にとどまります(図表3)。このため、政府保証付きとはいえ80兆円ものドル建て外債を、「まともな金利」で「市場を荒らすことなく」発行するのは、現実的にはかなりハードルが高いように思われます。

[図表3]JBICの資金調達構造 (出所)JBICのデータを基に三井住友DSアセットマネジメント作成

[図表3]JBICの資金調達構造 (出所)JBICのデータを基に三井住友DSアセットマネジメント作成

仮に、JBICが外為特会からの借り入れや外債発行で80兆円分のドル資金を手当てすることが難しい場合、日本政府であれJBICであれ、いずれかが円をドルに交換した上で米国に送金することとなります。そして、為替市場には「桁外れ」の円売りドル買いフローが流れ込むことになりかねないでしょう。