「対米投資80兆円」の真の意味?

先に見たように、今回の日米合意に基づく対米投資は、概算で日本の外貨準備が保有する米国債の7割前後にも達するようです。ちなみに、韓国は同じく3,500億ドルの対米投資を求められていますが、韓国の外貨準備は約3,853億米ドル、うち、外貨建て証券は約3,642億ドルとなっています(2025年7月末)。こうして日本や韓国による対米投資の規模と外貨準備で保有する米国債の残高を眺めていくと、偶然の一致かもしれませんが、米国政府が「何を見て、何を狙っているのか」が、おぼろげながら伝わってくるような気がします。

「掟破り」のデット・エクイティ・スワップ

仮に、日本政府が米国との約束を律儀に守り、外貨準備で保有する米国債の売却、ないしは、米国債を担保にした借り入れによりドル資金を調達し、米国政府が設立・管理・運営する特別目的事業体(SPV)に80兆円を送金するなら、それは日本から米国への「貸付(米国債)」を「投資」に振り替えることと、ほぼ同義といってよいでしょう。

一般に「貸付」を「投資」へ振り替えることは「デット・エクイティ・スワップ」と呼ばれ、金融機関が経営不振企業の再建を支援するスキームの一つとされています。仮に、こうした見立てが見当違いでないなら、日本という国の信用を脅かすリスクには注意が必要でしょう。というのも、日本にとって「虎の子」の外貨建て資産が信用力抜群の米国債から、元本の回収やリターンが定かでない「投資」に入れ替わってしまうからです。

ちなみに、今回発表された投資スキームでは、日本は通常の株式投資のようにリスクに見合った大きなリターンが得られるわけではなく、大きく儲かった時の利益配分は日米で1対9の割合となります。このため、米国に対する債権者である日本にとっては、より条件の厳しい「掟破りのデット・エクイティ・スワップ」とすることができそうです。

対米巨額投資と円安ドル高リスク

日本は世界でもあまり類を見ない巨額の政府債務を抱えていますが、(1)巨額の対外純資産、(2)外貨準備、そして、(3)経常収支の黒字が、国の信用を支えているとされています。そんな、日本の信用を支える三本柱の一つである「外貨準備」についてケチがつくようなことがあれば、ただでは済まないかもしれません。

ちなみに、日本の外貨準備は巨額と言われますが、外貨準備の適正な規模を測る指標の一つである「外貨準備対短期対外債務比率(国の外貨準備が短期間で返済が必要な対外債務をどの程度カバーしているかを示す指標)」は約39%にとどまり(外貨準備:約1.23兆ドル、対外短期債務:約3.14兆ドル、2024年末時点)、一般に適正水準とされる100%を大きく下回っています。

こうしてみると、対米投資により巨額の円売りドル買い需要が発生する可能性もさることながら、今回の対米投資スキームが日本の外貨準備や信用を損ねるリスクの方こそ、長期的にはドル円レートに大きな影響を与えかねないでしょう。

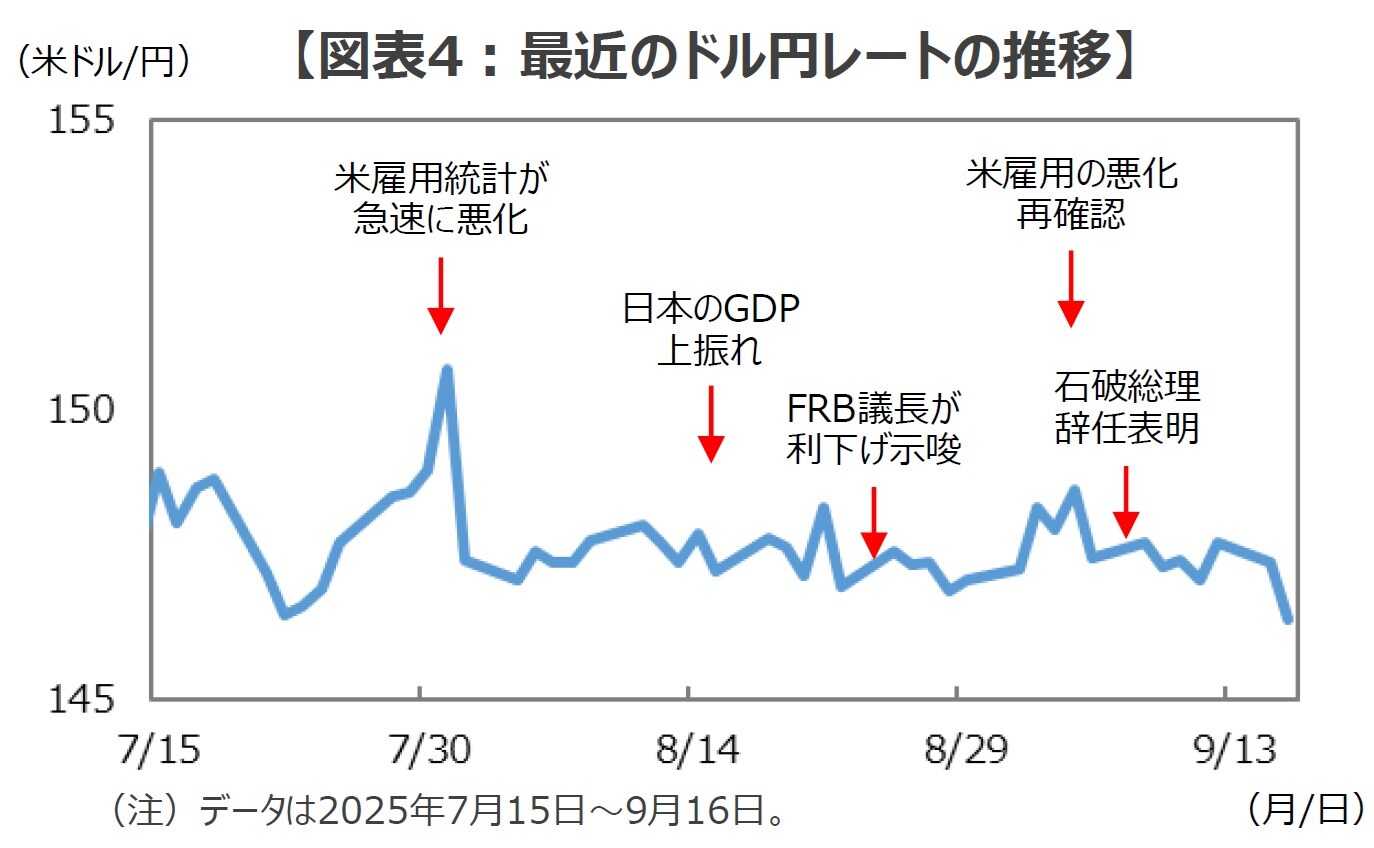

最近のドル円レートを取り巻く環境を確認すると、(1)米国の雇用失速による米連邦準備制度理事会(FRB)による大幅利下げ期待の台頭、(2)ドルの信認を傷つけかねないFRB内部のゴタゴタ、そして、(3)予想外の日本経済の堅調さを受けた日銀による利上げ前倒し観測などから、大きく円高ドル安が進んでもおかしくない状況にもかかわらず、ドル円は140円台半ばから後半でのもみ合いの展開が続いています(図表4)。

[図表4]最近のドル円レートの推移

[図表4]最近のドル円レートの推移(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

もし、こうしたドル円の「粘り腰」の背景に、巨額の対米投資に起因する「円安ドル高リスク」があるならば、FRBによる利下げ開始後も大方の予想に反してドルが堅調に推移してもおかしくないでしょう。

もちろん、円安ドル高は海外投資を積極化させてきた日本の投資家にとっては追い風といえますが、その背景が日本の大切な資産の売却や信用の低下によるものであるとすれば、素直に喜ぶわけにはいかないでしょう。

まとめに

ドイツの思想家カール・フォン・クラウゼヴィッツは著書『戦争論』の中で、「外交は内政の延長(戦争は他の手段をもってする政治の延長)」と喝破(かっぱ)しました。安定した政権基盤を持たない政府は国内での利害調整に手こずり、外交相手から軽んじられることが少なくないからです。

今回の日米関税交渉は、連立与党が参議院選挙に敗北した直後に急転直下で決着しましたが、まさに「内政」で追い込まれた日本政府の苦境を見透かすような「ディール」と言ったら言い過ぎでしょうか。

日米合意に基づく80兆円の対米投資は、日本が外貨準備で保有する米国債の約7割にも達する金額です。このため、その実行には巨額のドル買いフローが発生する可能性があるだけではなく、その扱いを誤ると日本の信用低下に繋がりかねないため注意が必要でしょう。

※当レポートの閲覧にあたっては【ご注意】をご参照ください(見当たらない場合は関連記事『巨額の対米投資と円安ドル高リスク 「逆プラザ合意」と「デット・エクイティ・スワップ」解説:三井住友DSアセットマネジメント・チーフグローバルストラテジスト】』を参照)。

白木 久史

三井住友DSアセットマネジメント株式会社

チーフグローバルストラテジスト