◆そもそも仕組預金とは?

為替や金利、株価などの条件によって利息や元本の扱いが変わり、高金利が得られる可能性もありますが、条件を外れると利回り低下や元本割れのリスクがあります。途中解約が難しい点も特徴です。

仕組預金の代表格は、日本円の定期預金に「条件付き為替予約」というオプション取引をつけることによって、通常の定期預金よりも高い金利を設定するものです。

3か月ものの商品で金利は6%程度出るものが多いようです。現在の3カ月ものの定期預金の金利は 0.25%なので金利だけ見ると魅力的な商品かもしれません。 しかしこの仕組預金は絶対におすすめすることができない地雷商品なのです。

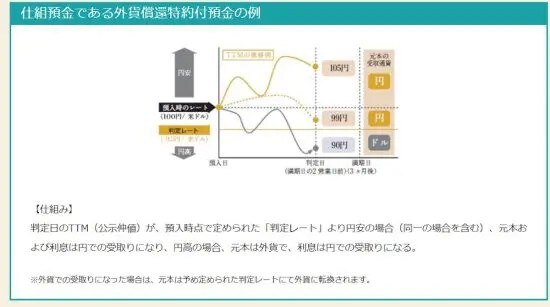

代表的な仕組預金の仕組みとしては、円で預け入れをして米ドルに転換する可能性があります。仕組預金は預け入れをするときに「予約相場」というものを決めます。

この予約相場よりも満期のときの為替相場が予約相場よりも円安の場合、元本と利息は全額円で戻ってきます。

一方、満期のときの為替相場が予約相場よりも円高だった場合は、 利息は円で戻ってきますが、元本は米ドルで戻ってくることになります。為替レートはどのレートが適用されるかというと予約相場のレートが適用されます。

例えば、予約相場のレートが1米ドル=100円で満期時の相場が1米ドル=90円の場合、予約相場のレートが適用されるので1米ドル 100円のレートで戻ってくることになります。

実勢の相場は90円なので、もし満期時に円に戻した場合、 大きく損をしてしまうことになります。

この仕組預金がおすすめできない最大の理由は、円安のときの利益は、利息のみに限定され、円高になったときのリスクは無限大にあることです。

仕組預金は顧客にとってメリットがほとんどない商品なので、購入することはやめた方が無難です。

◆仕組預金は銀行が儲かるから銀行員は販売したい…

私の実体験を話します。銀行の窓口に座ると、定期預金の相談に来るお客様が多くいらっしゃいました。

そんなとき、私はよく「通常の定期預金より高い利率の商品があります」と声をかけました。それが仕組預金です。

お客様は低金利時代に少しでも利息を増やしたい気持ちを持っており、「高金利」という言葉にすぐに反応してくれます。正直、説明が浅くても契約につながるケースは多かったのです。

しかし、その「高金利」は条件付きであり、最終的な利回りは保証されません。

為替や金利が一定のレンジを外れれば、利息は想定より大きく下がります。中には「元本割れ」や円からドルに代わってしまうリスクを抱える商品もありました。

私はパンフレットを見せながら「こういう可能性もあります」と説明はしましたが、実際にはお客様の頭には「高金利」という言葉だけが残ってしまうことが多かったのです。