「老後の生活費が月20万円足りない」とした場合、人生100年時代に必要な額は7,200万円。この巨額な資金を貯金だけで準備するのは至難の業です。しかし、新NISAで賢く「運用しながら取り崩す」仕組みを知れば、準備すべき元本は2,600万円まで抑えられるかもしれません。貯金ゼロからわずか10年で資産1億円を築いた投資家・たけ氏の著書『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より、インデックス投資の基本と、手数料最安クラスの鉄板銘柄の選び方を解説します。

老後資金月20万円が足りない…70歳以降の30年間で「7,200万円」を準備するには

仮に、不足分を月20万円と考え、70歳から100歳までの30年間で合計7,200万円を準備しようと思うと、貯金だけでは非常に大変です。

しかし、新NISAでインデックス・ファンドを運用しながら少しずつ売却していく方法であれば、準備すべき元本をもっと少なくできます。年利9%で運用できた場合、必要な元本は2,600万円です。年利9%で運用しながら取り崩す場合のシミュレーションを見てみましょう。

70歳から毎月20万円を取り崩す場合

パターン1:現金のまま

2,600万円をタンス預金で切り崩すと、80歳10カ月で底をつきます。

パターン2:年利回り9%で運用

2,600万円を新NISAで運用しながら毎月20万円ずつ売却していくと、100歳11カ月まで資金が持ちます。

※新NISA口座は夫婦2人分で生涯で3,600万円まで投資可能です。

つまり、同じ2,600万円という元本でも、運用を続けるだけで、合計「約7,420万円(371カ月分)」もの生活費を手にすることができるのです。

では、70歳時点で2,600万円を確保するためには、今からいくら投資すればいいのでしょうか。

70歳時点で2,600万円を確保する方法

設定条件:年利回り9%

目標資産2,700万円(少し余裕を持たせて設定)

50歳から20年間で準備する場合

→毎月の積立額:4.2万円

50歳から新NISAをはじめ、月4.2万円を20年間積み立てれば、70歳時点で2,700万円に到達します。そこから100歳まで毎月20万円を受け取り続けることが可能になるのです。もちろん100歳まで全員が全員生きるわけではないですが、長生きしたときにお金が足りなくなってしまうと心配する必要がない状態をつくっておくことがメンタルの安定につながります。毎月の生活費や年金は人それぞれ違うので、老後が近くなってきたタイミングで改めて取り崩し額や何にいくら使うかを洗い出してプランニングしましょう。

では、次に具体的に新NISAでどの銘柄にどのような方法で投資するのが最適なのかについて解説していきます。

年利9%を実現する「インデックス・ファンド」×「積立」

これまでの内容で、投資をして年9%で運用して資産を増やして老後は少しずつ売却して取り崩していこう、という説明をしましたが「どうやって年利9%なんて実現するの?」って思う人もいるかもしれない。しかしその答えは極めてシンプルです。

「インデックス・ファンド」を使った長期×積立×分散投資ただこれだけです。

では、インデックス・ファンドとは、そもそも何でしょうか? インデックス・ファンドとは、株式市場全体の動き(指数)に連動するように設計された投資信託のことです。イメージはこんな感じです。

「日本全国の上場企業すべてに、少しずつ投資できる詰め合わせパック」

「世界中の優良企業数千社に、まとめて投資できる福袋」

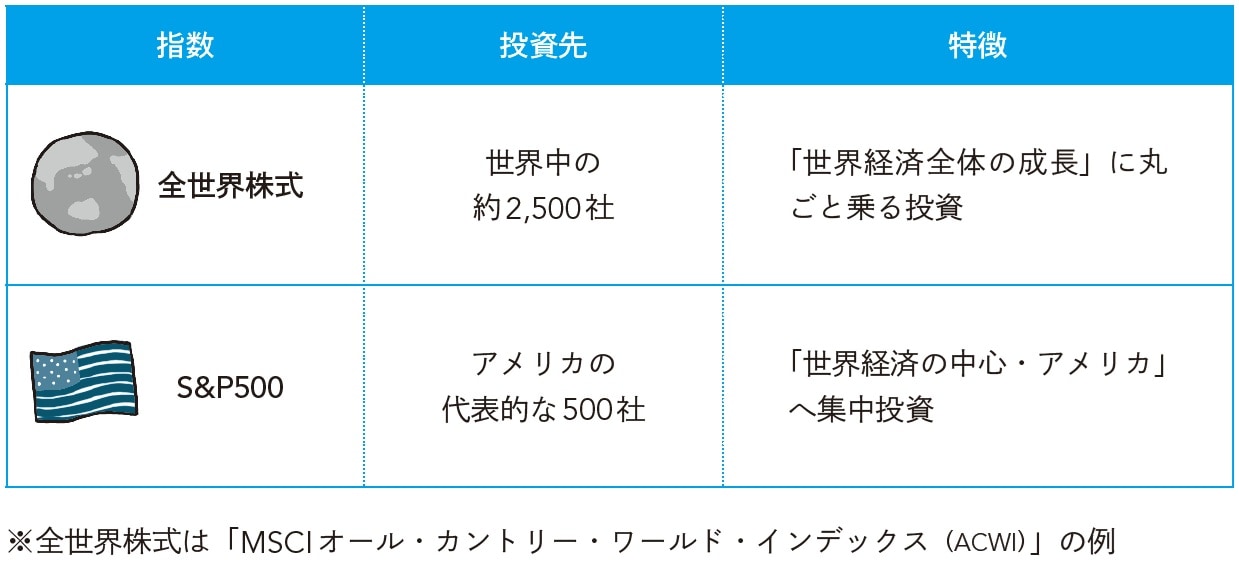

個別の企業を一点買いして「上がるか下がるか」を当てるギャンブルではありません。「市場全体の成長」を丸ごと手に入れる手法なので、初心者でも最初からプロと同じ土俵で戦えるのです。では、インデックス・ファンドの中でも代表的な2つの「王道ファンド」を紹介しましょう。

[図表1]インデックス・ファンドの最強の指数 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

[図表1]インデックス・ファンドの最強の指数 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

新NISAで選ぶのは、どちらかで十分です。なぜならどちらも過去の実績では、20~30年の長期保有で年平均10%程度のリターンを出してきたからです。

もちろん毎年10%ずつ連続してキレイに上がるわけではありません。マイナス20%の年もあれば、プラス30%の年もあります。またリーマンショックのように「〇〇ショック」と名前がつくような暴落では50%下落することもあります。ただ、その荒波を乗り越えた先にある「平均」が10%前後になるという意味です。

「でも、具体的にどの銘柄を買えばいいの?」

「全世界株式ってたくさんあるけど、どれが正解?」

よくいただく質問です。実は「全世界株式」や「S&P500」というのは、あくまで投資の「指数(インデックス)」の名前であって、商品名ではありません。

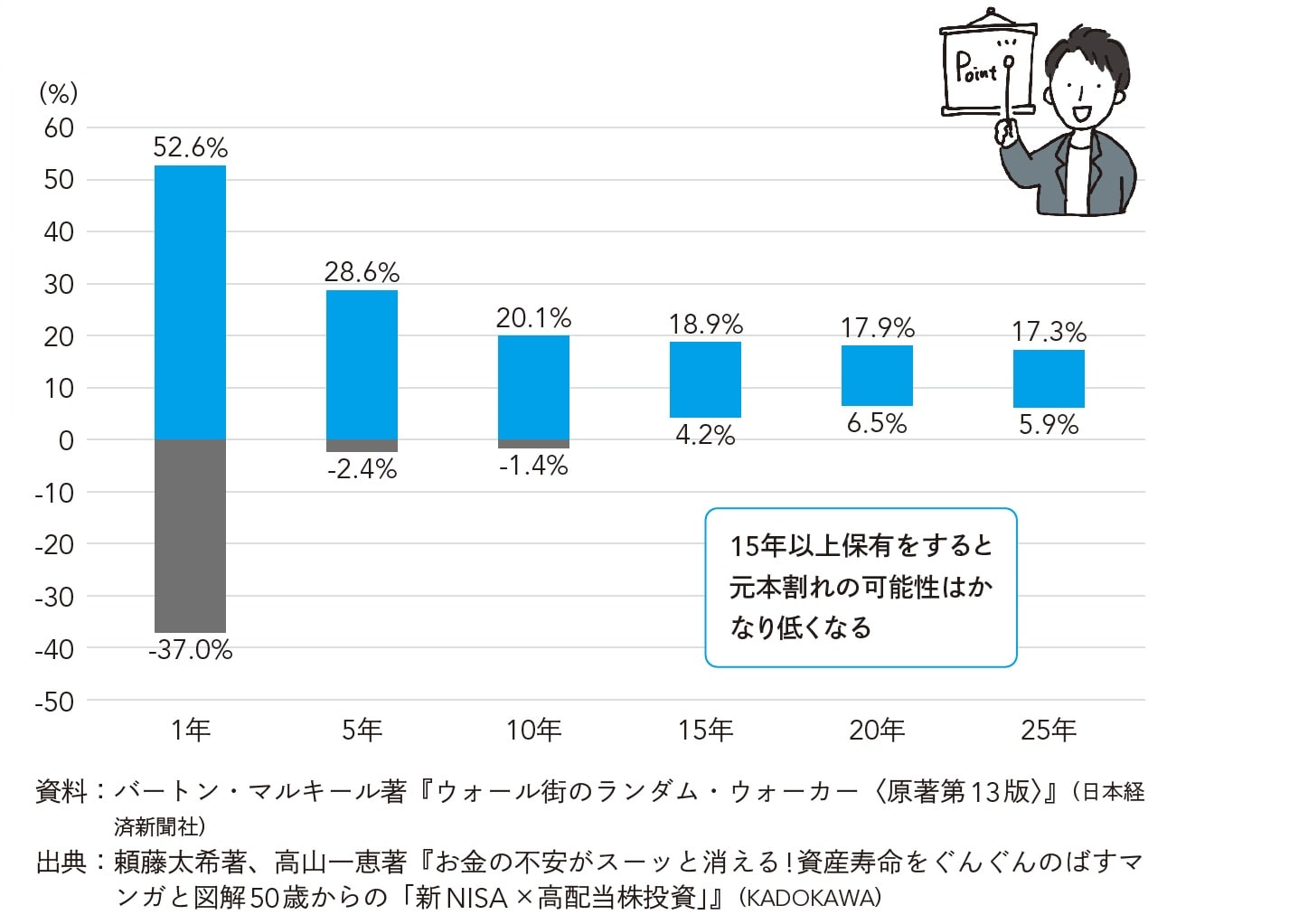

[図表2]S&P500の投資期間と年平均リターンの散らばり方(1950~2020年) 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

[図表2]S&P500の投資期間と年平均リターンの散らばり方(1950~2020年) 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

ここでは、僕がフォロワーさんにも自信を持って推奨している、「手数料が最安クラスの鉄板銘柄」を具体的に紹介します。世界中の約2,500社にまるごと投資したいなら、全世界株式を選べば間違いありません。

「全世界株式(オルカン)」の鉄板銘柄

図表3で紹介している2つの銘柄が僕のオススメです。いずれも手数料が最安クラスの鉄板銘柄ですが、実際にどっちを選ぶべきなのか、僕の判断基準を紹介します。

[図表3]全世界株式型で選ぶべき2つのインデックス・ファンド 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

[図表3]全世界株式型で選ぶべき2つのインデックス・ファンド 出所:『月1万円からの損しないはじめかた 新NISAでお金を増やしましょう』(KADOKAWA)より抜粋

たけ

投資家

※本記事は特定の銘柄の勧誘や売買の推奨を目的としたものではありません。掲載された情報は執筆時点のものであり、将来の利益を保証するものではありません。投資の最終判断はご自身の責任において行ってください。本記事によるいかなる損害も、一切の責任を負いかねます。