地主の相続対策として活用されている「贈与」。大きくわけて「暦年課税」と「相続時精算課税」があるが、それぞれの違いやメリットを理解することが大切だ。『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』から一部を抜粋し、しくみの詳細について見ていく。

地主の贈与…「暦年課税」と「相続時精算課税」との違い

地主の相続対策として多く利用されるのが「贈与」である。贈与には大きくわけて「暦年課税」と「相続時精算課税」がある。

なお、当該課税制度は併用ができず、一度相続時精算課税を利用した場合には暦年課税には戻ることができないため、留意が必要である。いずれを選択するかは所有する資産によって検討し、意思決定する必要がある。

●暦年課税…長期にわたって複数人へ 贈与することの大きなメリット

暦年課税の税率は図表1・2のとおりである。「誰から」贈与を受けるかで税率が異なる。

[図表1]贈与税の速算表【一般贈与財産用】 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表1]贈与税の速算表【一般贈与財産用】 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表2]贈与税の速算表【特例贈与財産用】 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表2]贈与税の速算表【特例贈与財産用】 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

特例贈与については1月1日時点において18歳以上の者が直系尊属(両親や祖父母など)から贈与を受けた場合に適用されるものであり、それ以外が一般贈与である。

なお、暦年課税の場合においては「110万円/年」の基礎控除があるため、年110万円以内の額を長期にわたって贈与する場合には贈与税はかからない。

地主の場合において(子や孫が未成年である場合を除いては)、おおむね特例贈与が適用されるものと思われる。

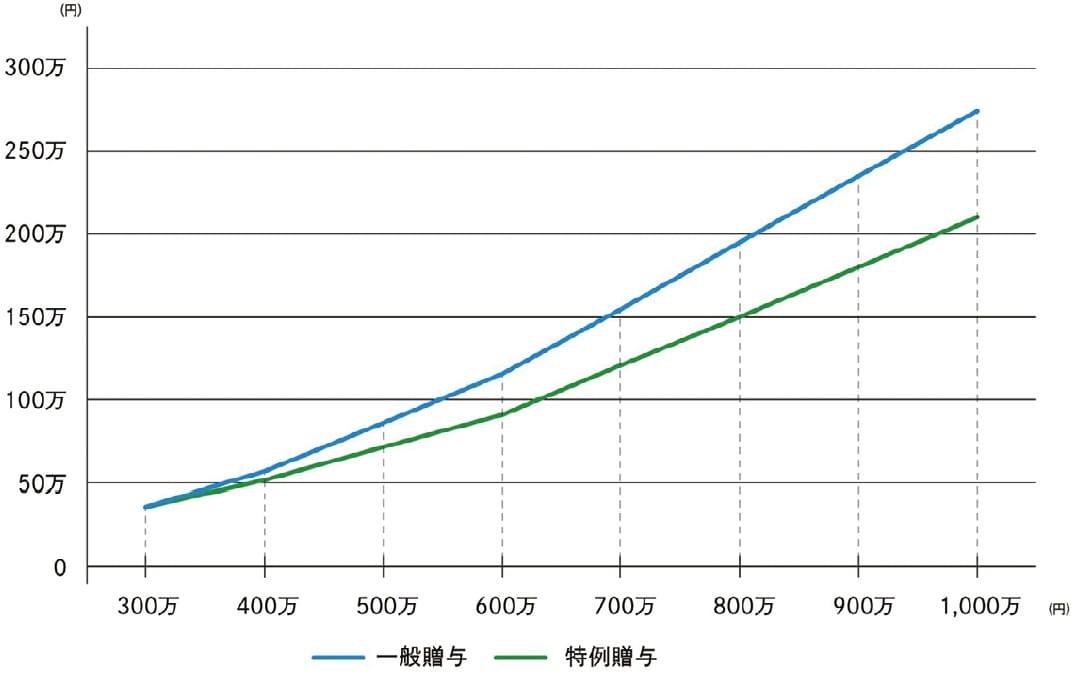

贈与額が大きくなるほど税率は上がるが、一般贈与に比べて特例贈与の税額は低くなる仕組みであり、差異を示すと図表3・4のとおりとなる。

[図表3]一般贈与と特例贈与の税額の差 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表3]一般贈与と特例贈与の税額の差 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表4]課税額ごとの一般贈与および特例贈与の差異 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表4]課税額ごとの一般贈与および特例贈与の差異 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

次世代に納税資金を確保しつつ、被相続人の課税資産を減らすことになるため、多くの金融資産を所有する場合には有効な手段であり、長期にわたって贈与を実施することでより効果がある。

■1億円の贈与を「10年間で行う場合」と「25年間で行う場合」の節税額の差

たとえば1億円を贈与するとした場合、10年間で贈与を実施した場合と25年間で実施した場合の贈与税額の差異は図表5のとおりであり、長期間にわたって贈与することで税金が抑えられる。

[図表5]10年と25年の贈与税額の差異(特例贈与の場合) 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表5]10年と25年の贈与税額の差異(特例贈与の場合) 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

また、1億円を複数人(たとえば長男と長女など)に贈与した場合においては、同じ期間であっても贈与税額が抑えられる。これは受贈者(贈与を受ける側)ごとに基礎控除が使えることと、分割することで各人の贈与額が低くなるためである。

[図表6]複数人に贈与した場合 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表6]複数人に贈与した場合 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

一方で贈与者(贈与をする側)の立場で考えれば、贈与により1億円の課税資産が減少したということに変わりはない。

したがって、長期間にわたって複数人に贈与することが対策として望ましいと考えられる。ただし、地主の場合において後継者が1人に定まっている場合には相続税額も勘案した贈与を検討することが肝要である。

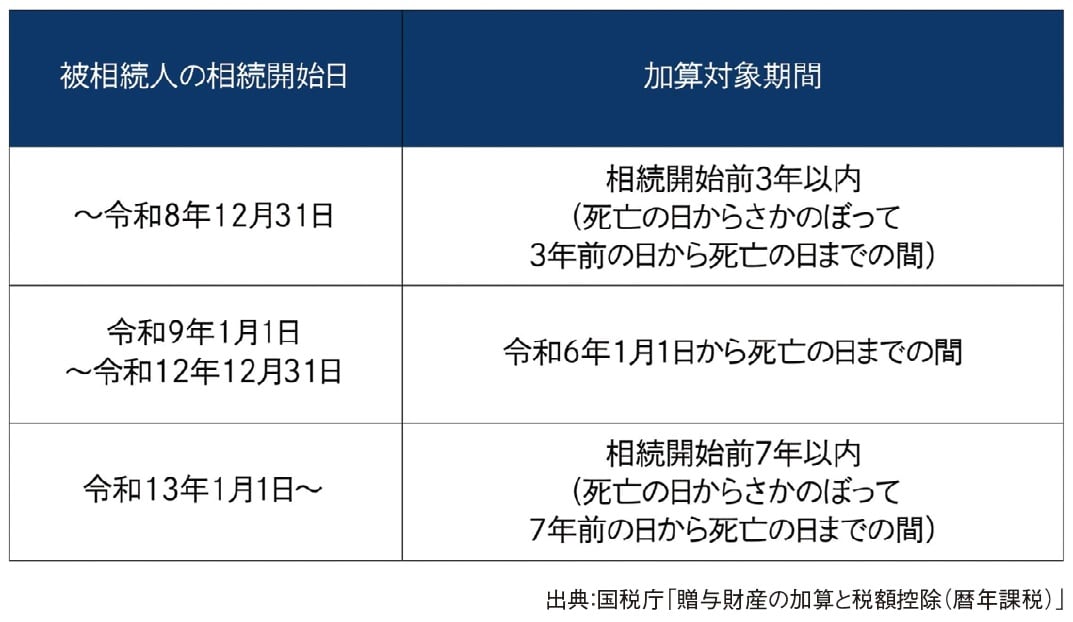

■相続税の2024年改正…「暦年課税」における注意点

相続税の計算において相続発生(死去)前の贈与については課税資産に加算されることがある。従来は3年以内の贈与について適用されていたが、今後は図表7のとおり加算期間が7年に延長される。

[図表7]贈与財産の加算(暦年課税) 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表7]贈与財産の加算(暦年課税) 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

仮に令和13年の2月に相続が発生した場合、令和6年1月の贈与は有効であるが、令和6年2月以降の贈与は相続財産に加算されることになる。

贈与税として支払った分については相続税から控除されるが(二重課税にはならない)、気をつけたいポイントがある。基礎控除110万円について、非課税であるから加算しなくてもよいとはならず、当該贈与についても加算されることだ。

たとえば、相続開始前の7年間において毎年110万円の贈与(計770万円/贈与税ゼロ)をしていても、当該770万円については相続税の課税資産として加算し、相続税を支払う必要がある。また、贈与を終えたから安心というものではなく、相続税の観点では贈与して7年経って成立するわけであるから、健康なうちから継続的に実施していくことが望ましい。

地主の承継においては、高齢時に慌てて暦年課税による贈与をしても効果がない可能性が高い。

●相続時精算課税…株式や不動産などの贈与で有利

図表8のとおり相続時精算課税は、60歳以上の直系尊属から18歳以上の直系卑属に対してのみ利用可能な制度である。前述のとおり、一度相続時精算課税を選択した場合には暦年課税に戻ることはできない。また、令和6年1月からは改正により相続時精算課税に基礎控除(110万円)が加わった。

[図表8]相続時精算課税制度のあらまし 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

[図表8]相続時精算課税制度のあらまし 出所:『元メガバンカー×不動産鑑定士が教える 「地主」のための相続対策』(ゴールドオンライン新書)より抜粋

相続時精算課税においては基礎控除を引いた課税価格が2,500万円を超えた部分について20%の贈与税が課税される仕組みである。メリットとしては、贈与したときの価格が相続税の課税財産となるため、値上がりやキャッシュフローを生むもの(株式=配当や不動産=家賃収入など)を贈与したい。

たとえば贈与時2,500万円(贈与税ゼロ)のものが相続時に5,000万円となっていても課税価格は2,500万円のままとなることから、効果は大きい。また、当該贈与から相続までのあいだで仮に1,000万円のキャッシュフローを生んでいたとすれば、当該キャッシュフローについては受贈者の資産となり、さらに大きな効果が期待できる。一方で、贈与時より価格が下落した場合には効果はほとんどないため、なにを贈与するかが極めて重要である。

改正前までは相続時精算課税は非常に利用の難しい制度であったが、基礎控除が変更された点と、暦年課税の加算が7年に延長された点、一方で相続時精算課税の場合は基礎控除が加算されない点などで今後利用が広がる可能性は高い。当初は暦年課税で贈与を行い、一定の年齢になれば相続時精算課税へ移行(相続時精算課税から暦年課税へは不可)するといった贈与が増えるように思われる。

図表8のように、相続時精算課税は非常に複雑な仕組みであるため、相続時精算課税の選択にあたっては税理士などの専門家へ相談し決断することが不可欠である。2,500万円までは贈与時に非課税とはいえ、相続時には相続財産として計上することになるため、「なにを贈与するか」「基礎控除をうまく利用できているか」がポイントである。

小俣 年穂

ティー・コンサル株式会社 代表取締役

不動産鑑定士

ファイナンシャル・プランニング技能士 1級

宅地建物取引士

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。