2024年、ドル円相場は1ドル=161円と、「歴史的な円安」を記録しました。当時、この円安の原因としては「日本の為替介入は国際ルール違反だ」「円の通貨危機が始まっている」など、さまざまな指摘や見方がありましたが、『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』の著者・吉田恒氏は、これらの多くは「誤解」であった可能性が高いと指摘します。本稿では、当時まことしやかに囁かれた円安の理由と、実際に円安を押し進めた本当の要因について、同書の内容を一部抜粋して解説します。

間違いも多かった「円売りの理由」

「歴史的円安」が展開する中で「円売りの理由」とされたものの中には、都合の良い後付けで「間違い」と思われるものも少なくなかった。円安一段落を受けて、再確認してみる。

投機的円売り以外の多くの理由は「?」

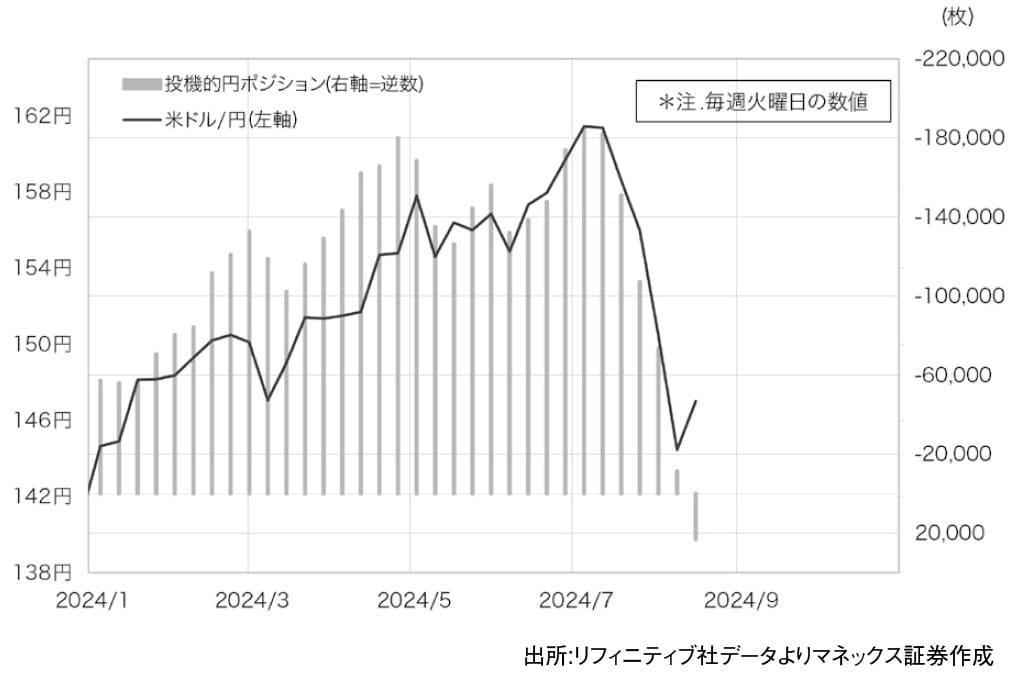

2024年7月にかけて161円まで広がった米ドル高・円安を正当化したのは、投機筋の記録的な円売り拡大だった(図表1参照)。

[図表1]米ドル/円とCFTC統計の投機筋の円ポジション(2024年1月〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

[図表1]米ドル/円とCFTC統計の投機筋の円ポジション(2024年1月〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

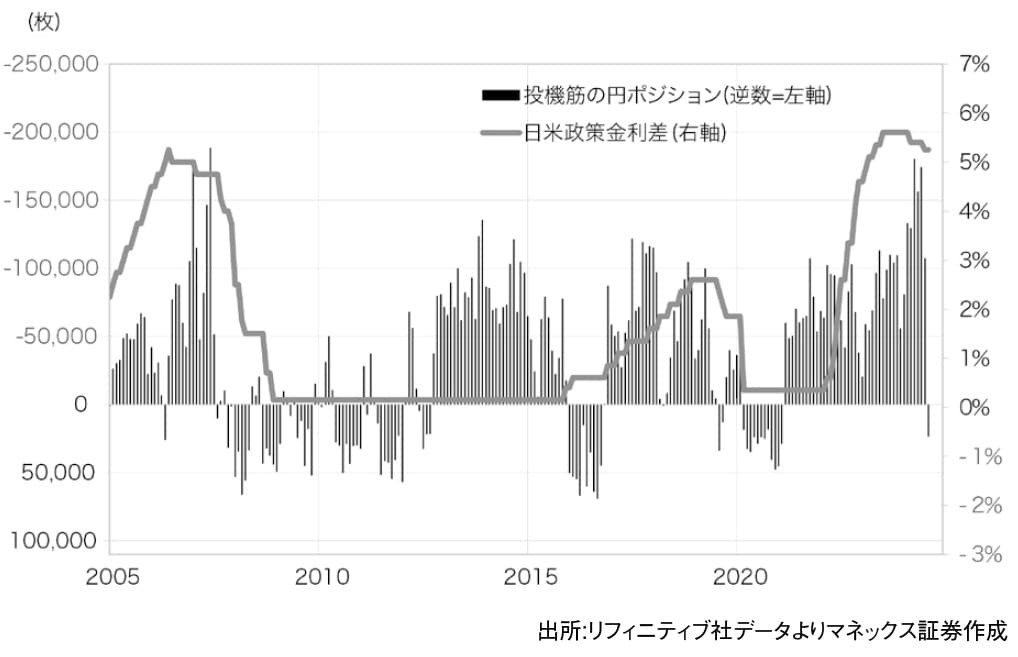

その拠り所となったのは、大幅な金利差円劣位の長期化といった短期売買を行う投機筋にとって「円買いは決定的に不利な一方、円売りには圧倒的に有利」という条件であり、それには合理性があっただろう(図表2参照)。

[図表2]CFTC統計の投機筋の円ポジションと日米政策金利差(2005年〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

[図表2]CFTC統計の投機筋の円ポジションと日米政策金利差(2005年〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

その一方、円安が長期化する中で、円安を都合よく後付けするだけの「間違った円売りの理由」もまことしやかに語られたのではないか。円安が一段落したことを受けて、円売り理由としては「間違い」だった可能性のあるものについて、念のため確認してみる。

<その1>日本の為替介入は国際ルール違反?

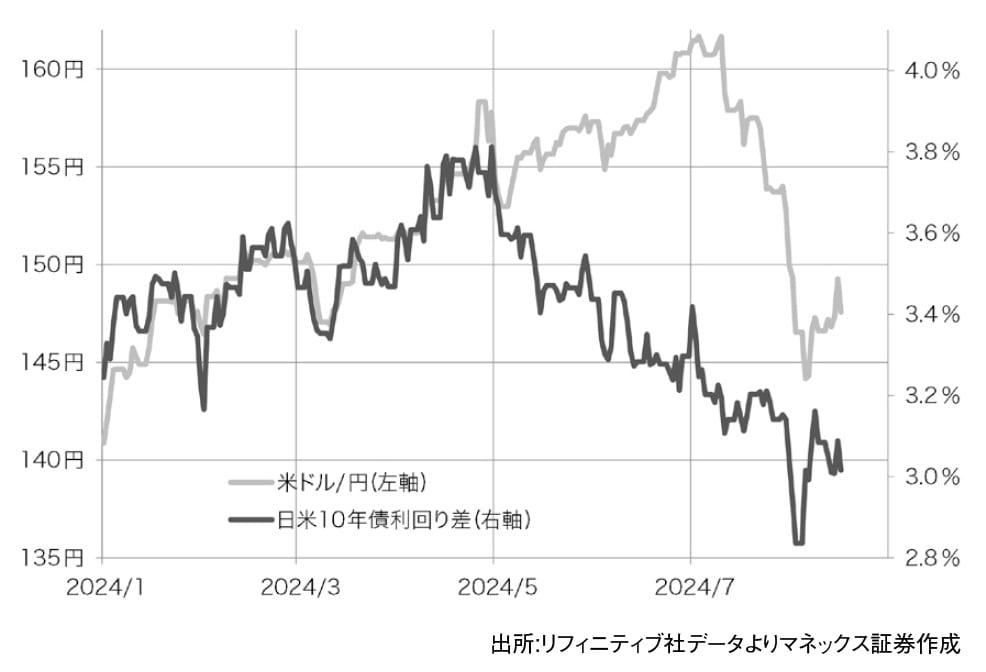

為替相場は市場で決まるのが原則だ。このため、日本の通貨当局による為替市場への介入は相場操縦(manipulate)であり、本来は違反行為であることからいずれできなくなる―。そんな考え方から介入に対して否定的で、円売りの障害にはならないとの指摘があった。そのため、5月に入り米イエレン財務長官の発言が日本の介入をけん制したものと受け止められると、「今後介入はできない」と見て円売りが一段と勢い付く一因となったのだろう(図表3参照)。

[図表3]米ドル/円と日米10年債利回り差(2024年1月〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

[図表3]米ドル/円と日米10年債利回り差(2024年1月〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

ただ為替介入のすべてが相場操縦とみなされるわけではない。自国通貨安に誘導する介入(日本の場合なら円売り介入)は、自国の輸出競争力を優位にするための近隣窮乏化政策の疑いありとして厳しく監視されるが、通貨安阻止、通貨防衛の介入は基本的な権利として認められている。これについては、6月に米財務省の為替報告書の公表で改めて確認されるところとなっただろう。

<その2>円の通貨危機説?

円安が長期化する中で「実質的に通貨危機が始まっている」といった指摘まで出てきた。通貨危機の理由は様々だが、最大の要因はやはり経常赤字だろう。経常収支のファイナンスを外国資本に依存する割合が高くなると、その外国資本の流出によって通貨の下落は止まらなくなる――。これが典型的な通貨危機だろう。

この観点でいえば、日本は経常赤字どころか、2023年度には過去最大の経常黒字を記録した(図表4参照)。そんな中で通貨危機が起こることは、まず考えられない。

[図表4]米ドル/円と日本の経常収支(2000年〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

[図表4]米ドル/円と日本の経常収支(2000年〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

問題は「過去最大の経常黒字を記録しながら、なぜ円安が止まらなくなったのか?」ということだが、これに対する1つの回答は、経常黒字の主役が第一次所得黒字であり、その多くが海外で運用され、国内への還流により円買いに貢献する度合いが低いということがあるだろう。その上で、貿易・サービス(貿サ)収支は2022年度に赤字が激増し、「日本経済の構造変化が止まらない円安の一因か」として注目を集めた(図表5参照)。

[図表5]米ドル/円と日本の貿易・サービス収支(2000年〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

[図表5]米ドル/円と日本の貿易・サービス収支(2000年〜) 出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

ただ2022年度の貿サ赤字激増の主因は、世界的なインフレと原油価格高騰などを受けた輸入の循環的な急増だっただろう。この輸入が減少すると、2023年度以降は、貿サ赤字も大きく縮小した。

以上のように見ると、経常収支の観点から、日本が通貨危機に追い込まれたといった指摘には無理があっただろう。

<その3>ファンダメンタルズに沿った円安?

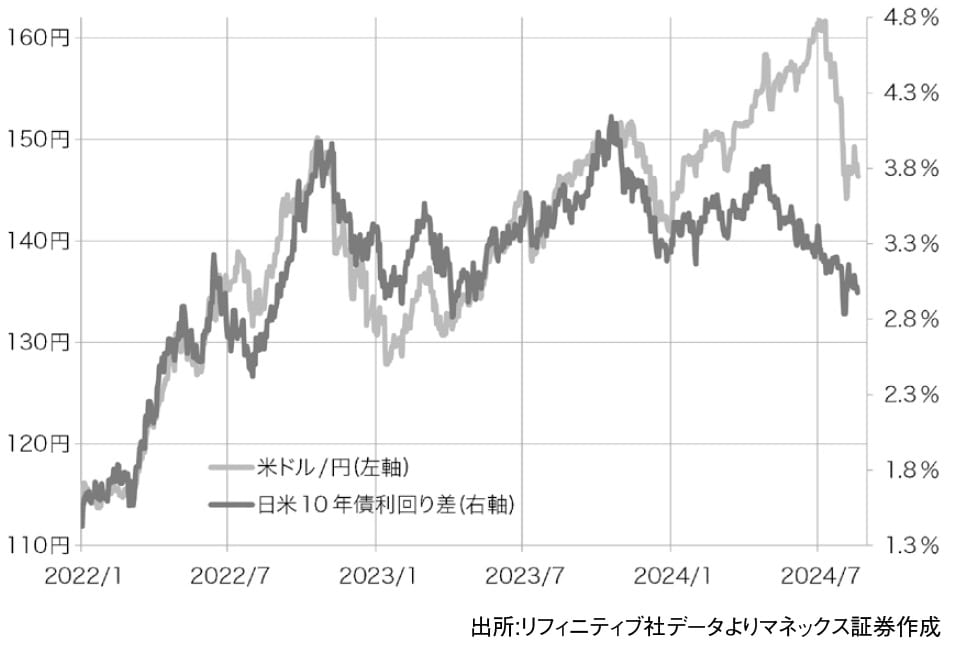

円安阻止介入に動いた日本の通貨当局が「あまりに投機的な動き」と指摘したのに対し、マーケットには「ファンダメンタルズに沿った円安だから介入でも止められない」との指摘も出るようになった。ファンダメンタルズも様々だが、その1つに金利差があるだろう。2024年に入ってから、そんな金利差と円安のかい離が拡大し、5月以降、異例なほどに急拡大した(図表6参照)。これを見て、「ファンダメンタルズに沿った円安」というのも無理があっただろう。

[図表6]米ドル/円と日米10年債利回り差(2022年1月〜)出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

[図表6]米ドル/円と日米10年債利回り差(2022年1月〜)出所:『「2024年 歴史的円安」の真実 日本経済を翻弄した「投機円売りバブル」とその破裂』(ゴールドオンライン新書)より抜粋

以上、歴史的円安が展開する中で「円売りの理由」とされたものについて振り返ってみた。大幅な金利差円劣位の長期化に伴う投機筋の円売りは、合理的ではあるが、それ以外については円安を都合よく後付けするだけのものでしかなかったのではないか。円安が一段落した後になると、「間違い」だったことがよくわかるのではないだろうか。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※ 本記事は書籍の内容を抜粋・掲載したものであり、現在の市場環境とは異なる場合があります。投資判断はご自身の責任でお願いいたします。