2024年1月に始まった新NISAは順調に利用者を増やし、日本証券業協会によると2025年12月末時点で約2826万口座、18歳以上の国民の約4人に1人が利用する規模にまで拡大しています。制度の拡充により従来の非課税期間は見直され、成長投資枠・つみたて投資枠ともに非課税期間が無期限となりましたが、この無期限化のメリットについて意外と十分に理解できていない人も多いのではないでしょうか。そこで今回は、酒井富士子氏の著書『60分でわかる! 新NISA 超入門[改訂新版]』(技術評論社)より、新NISA導入の背景を改めて振り返るとともに、非課税期間無期限化のメリットについて整理します。

利用者2400万人突破…「新NISA」導入の背景

2024年1月から開始され、2026年に3年目に突入した新NISA。その導入の背景をあらためて見てみましょう。

日本の家計金融資産は、欧米の先進諸国と比べても、長らく預貯金に偏ってきました。2002年から20年間で家計金融資産が何倍に増えたかを比べると、米国は3.3倍、英国は2.3倍に対し、日本は1.4倍にとどまっています。株式や投資信託など、リスク資産への投資比率が低いことが、この差の一因と考えられます。

一方で、少子高齢化が進み、社会保障だけでは国民一人一人の老後を支えるには限界が見え始めています。こうした背景から、政府はNISA制度を拡充し、自ら資産形成することを後押ししています。

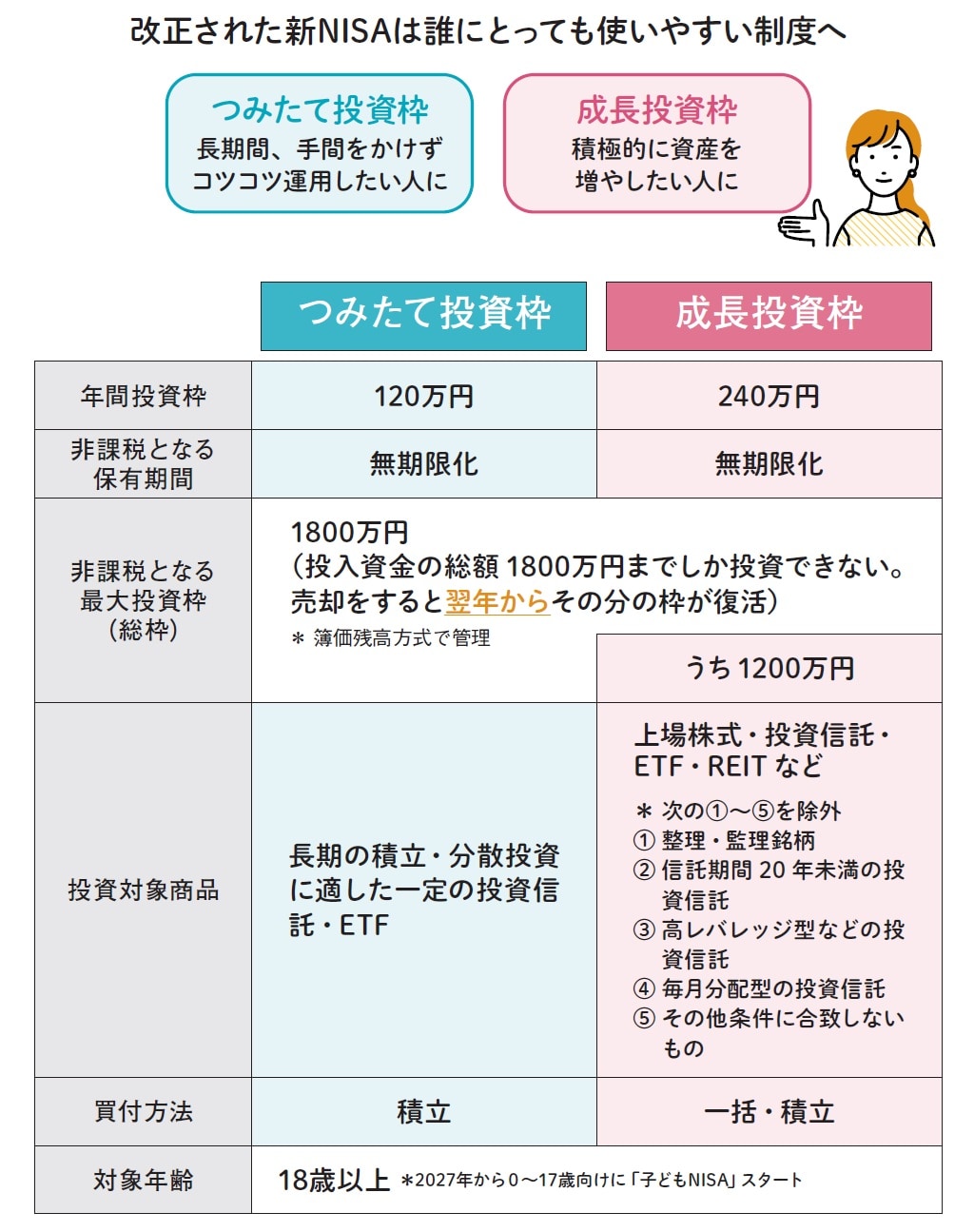

旧NISAは時限措置として実施され、非課税期間に期限がありました。また、「一般NISA」と「つみたてNISA」の2つに分かれ、併用はできませんでした。一方、新NISAでは制度が恒久化され、非課税期間は無期限に。「つみたて投資枠」と「成長投資枠」の2つを併用できるようになっています。

さらに、非課税投資枠も拡大され、これから投資を始める人だけでなく、既存のNISAユーザーにとっても満足度の高い制度へと進化しました。おかげで、新NISAは利用者が一気に増え、約2400万人にも達しています。

[図表1]新NISAはどんな制度? 出典:金融庁ホームページをもとに作成

[図表1]新NISAはどんな制度? 出典:金融庁ホームページをもとに作成

2027年、さらに新しくなる新NISAが

さらに、2027年から0~17歳世代にも「こどもNISA」という形で利用できるようになります。まだ、始めていない人にも、もっと上手にNISAを利用したい人にもNISA利用法を詳しく紹介していきます。

まとめ

□旧NISAの内容を抜本的に拡充したのが新NISA

□新NISAでは制度が恒久化、非課税期間も無期限化

非課税期間の無期限化で使い勝手アップ…長期投資が可能に

旧NISAでは、一般NISAで5年間、つみたてNISAで20年間と、非課税期間が限定されていました。一方、新NISAでは、成長投資枠・つみたて投資枠ともに非課税期間が無期限になっています。

これにより30年や40年といった長期投資が非課税でできるようになり、複利の効果で、資産が大きく増える可能性に期待ができるようになったのです。

無期限化により使い勝手も大きくアップしました。旧NISAでは、非課税期間が終わると資産を売却するか、課税口座に移管することになっていました。そのため「非課税期間が終わる間際に売却しようと思っていたら、ちょうど大暴落してしまった」という場合でも、どちらかを選択する必要がありました。

こうしたケースでは、売却すると損失が確定してしまいますし、課税口座に移管して値上がりを待って売却すると、その値上がり益に対しては課税されてしまいます。

こうした非課税期間の限定によって存在していたマイナスポイントが、新NISAでは解消されました。非課税期間が無期限になることで、下落時には売らずに上がるまで待つことができるなど、長期的な投資戦略がとれるようになっています。

非課税期間の期限を気にする必要がなくなったことで、家計が苦しいときには積立を一旦中止し、余裕が生まれたら再開するということも気軽にできます。制度の期限にとらわれずフレキシブルに非課税で投資を続けられることは、大きなメリットといえるでしょう。

![出典:『60分でわかる!新NISA超入門[改訂新版]』(技術評論社)より抜粋](https://ggo.ismcdn.jp/mwimgs/9/0/-/img_904f29d47ef2659f4429db28854e46c8240354.jpg) [図表2]年3%で毎月1万円運用した場合の30年目 出典:『60分でわかる! 新NISA 超入門[改訂新版]』(技術評論社)より抜粋

[図表2]年3%で毎月1万円運用した場合の30年目 出典:『60分でわかる! 新NISA 超入門[改訂新版]』(技術評論社)より抜粋

![出典:『60分でわかる!新NISA超入門[改訂新版]』(技術評論社)より抜粋](https://ggo.ismcdn.jp/mwimgs/6/2/-/img_62b92522eb0c2401c581e271dfa225d1226174.jpg) [図表3]積立の停止や再開のイメージ 出典:『60分でわかる! 新NISA 超入門[改訂新版]』(技術評論社)より抜粋

[図表3]積立の停止や再開のイメージ 出典:『60分でわかる! 新NISA 超入門[改訂新版]』(技術評論社)より抜粋

まとめ

□非課税期間が無期限になり、より長期的な運用が可能に

□下落中に非課税期間が強制的に終わることがなくなった

□家計状況に合わせた投資がしやすくなった

酒井 富士子

株式会社回遊舎 代表取締役

経済ジャーナリスト

ファイナンシャル・プランナー