各国の家計金融資産の推移をみると、米国や英国が順調に伸びている一方、日本は1.54倍と伸び悩んでいます。その背景には、日本人特有の「預金好き」と「投資嫌い」があるようです。さらに米国では、蓄えたお金を遺さずに使い切る人が多いといわれます。高齢化が進む日本でも、これからはお金を「上手に増やし、上手に使う」ことが重要になってきます。酒井富士子氏の著書『60分でわかる! 新NISA 超入門[改訂新版]』(技術評論社)より、日本人の資産が伸び悩む理由と、老後に不安なくお金を使うためのポイントをみていきましょう。

20年で増えた資産…「米国3.32倍」「日本1.54倍」、差の正体

「日本人は預金好き」「貯めるだけ貯めて使わないから、個人金融資産があり余っている」。日本人の金融資産について、昔からよく語られてきた言葉です。

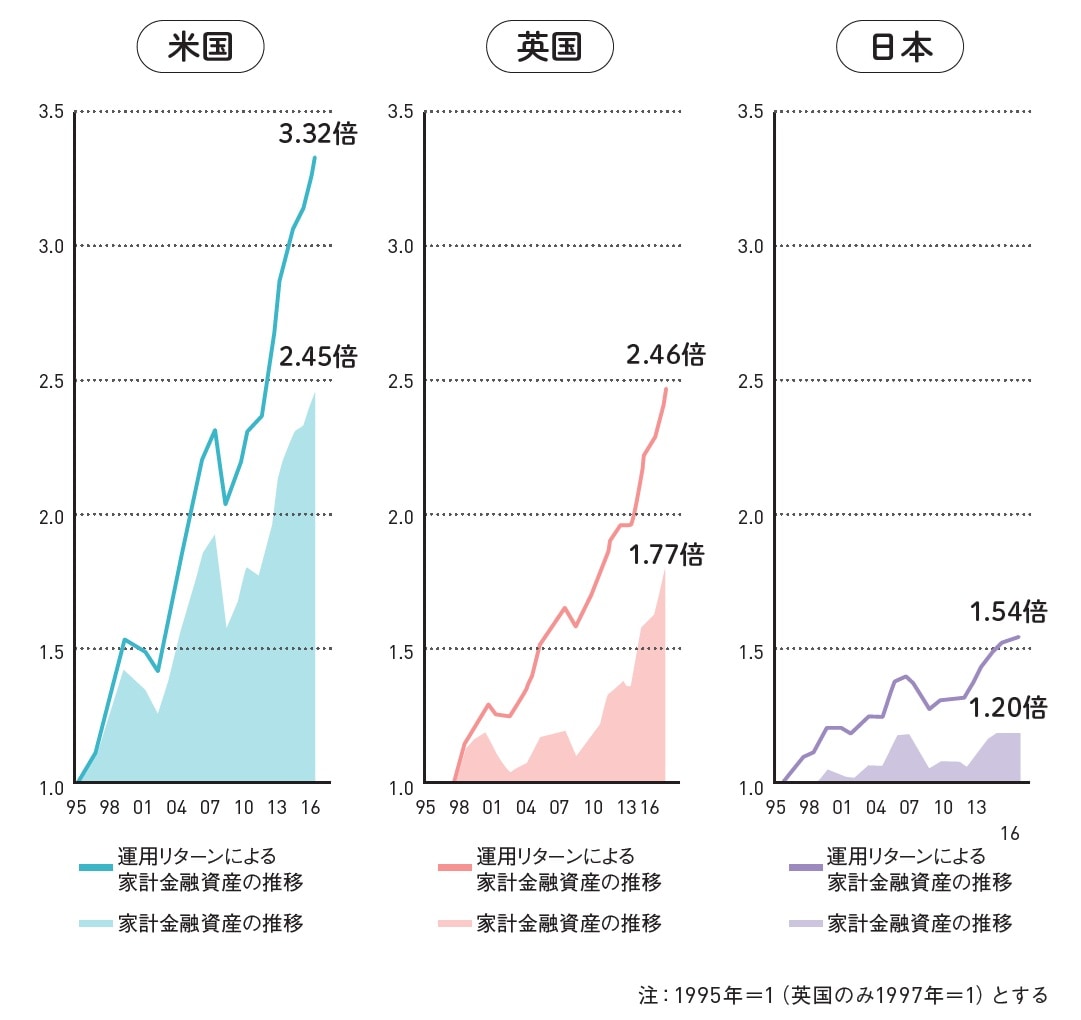

しかし、今ではその預金好きがすっかり日本人を貧乏にしてしまったといえます。図表1は、1995年を1として(英国のみ1997年を1)、米国、英国、日本3カ国の家計金融資産が約20年後の2016年にどれだけ増えたかという比較数値です。それで見ると、米国3.32倍、英国2.46倍に対し、日本は1.54倍に過ぎません。

[図表1]各国の家計金融資産の推移 出典:FRB、BOE、日本銀行より、金融庁作成の資料をもとに作成

[図表1]各国の家計金融資産の推移 出典:FRB、BOE、日本銀行より、金融庁作成の資料をもとに作成

この結果は、日本人の「投資嫌い」に要因があります。各国の金融資産の金融商品の構成比率でみると、日本が現金・預金51.7%なのに対し、株式・投信は間接保有を入れても18.6%。米国は、現金・預金が13.7%なのに対し、株式・投信は間接保有を入れて46.2%にもなります。3.32倍と1.54倍の差の理由はここにあります。

ここのところNISAを利用している人たちはそれなりに資産が増えています。結果60代などから、老後資金として貯めたお金をどう使えばいいのかわからないという質問を最近受けます。

NISAを利用して、長期・積立・分散でお金を増やしていく情報はあふれていますが、この資産をどうやってうまく使っていくかの情報の発信はまだあまりされていません。

お金は、持っているだけでは価値を生まず、目的を持って使うことで初めて価値が生まれます。まして、「お金もある、時間もある」という60代・70代の人生の黄金期にお金の取り崩し方がわからないのは悲劇といえます。

まとめ

□米国世帯の金融資産は46.2%が株式・投信。日本は18.6%に過ぎない

□米国世帯の金融資産は20年で3.32倍に増加。日本は1.54倍に留まる

「資産寿命」を延ばせば、長生き時代も思い切って使える

さて、それだけ蓄えたお金を米国人はどうしているのでしょう。ほとんどの人が遺産などで遺すことなく使ってしまうそうです。日本人の場合、これまで結局使わずに終わるケースが多かったですが、その裏には「何歳で死ぬかわからない。いざという最高齢期にお金が残っていなければ、みじめな思いをする」、そんな不安があることは確かです。

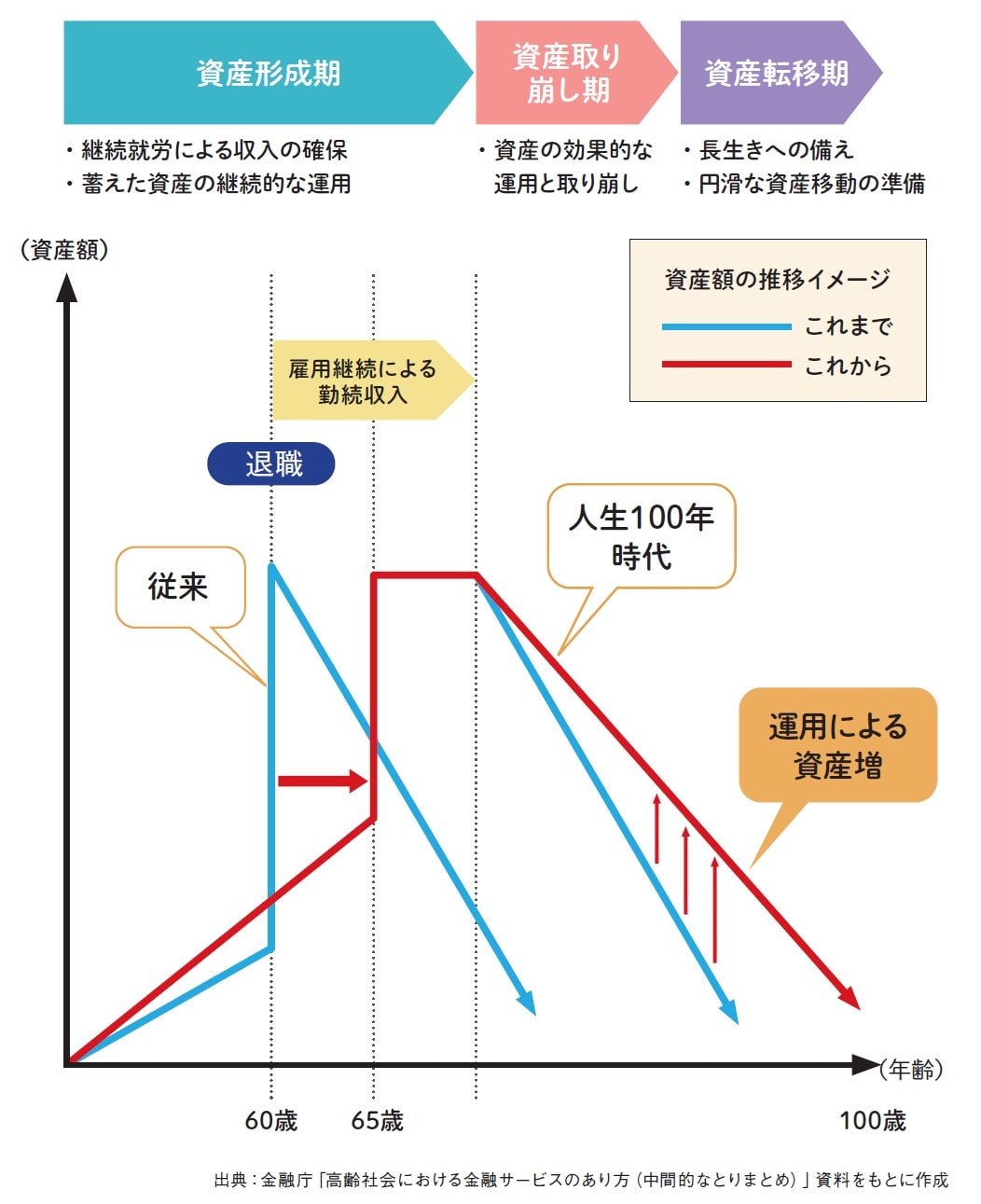

ここでお見せしたいのが、金融庁が平成30年に出した「高齢社会における金融サービスのあり方」のレポートです(図表2)。

[図表2]長生きリスクに備えて資産の寿命を延ばす 出典:金融庁「高齢社会における金融サービスのあり方(中間的なとりまとめ)」資料をもとに作成

[図表2]長生きリスクに備えて資産の寿命を延ばす 出典:金融庁「高齢社会における金融サービスのあり方(中間的なとりまとめ)」資料をもとに作成

「従来」という線が過去60歳で定年退職してその後資産を取り崩して生きていく形です。60歳で1500万円の退職金を得て、毎年60万円(月5万円)を取り崩すと、25年で預貯金が尽きてしまいます。85歳で資産ゼロと思うと、思い切って使えないのはわかります。

次に「人生100年時代」という線が今の考え方です。投資によって資産形成し、老後も効果的に運用しながら、合理的に取り崩していく金融商品・サービスが必要と指摘しています。グラフのように、65歳まで働き、その後も保有する資産を運用しながら、効率的に取り崩して、資産寿命を伸ばし、運用しながら資産がゼロになることを心配せずに使っていく考え方です。

実際に現在、これに対応する投資信託の取り崩しサービスを一部の証券会社、運用会社で提供するようになってきています。しかも、2026年度の税制改正でNISAにセットすることが可能となりました(振込手数料などは有料になる見込み)。

まとめ

□60歳定年で退職金を取り崩していくと85歳で資産ゼロになる

□運用しながら効率的に取り崩していくことで、資産寿命を伸ばせる

酒井 富士子

株式会社回遊舎 代表取締役

経済ジャーナリスト

ファイナンシャル・プランナー