不動産を相続する際、対象である不動産は誰がどの基準で評価し、価値をつけるのでしょうか。『もめない遺産相続、失敗しない遺言』(ワニブックスPLUS新書)の著者、杉村政昭氏が遺産分割協議の際の相続不動産評価について詳しく解説します。

Q1. 相続と遺贈の違いについて教えてください。

A. 人が亡くなると、民法により相続が行われます。亡くなった人の財産を引き継ぐ親族※1の範囲(法定相続人)や相続する財産の割合(法定相続分)は民法で決められています。

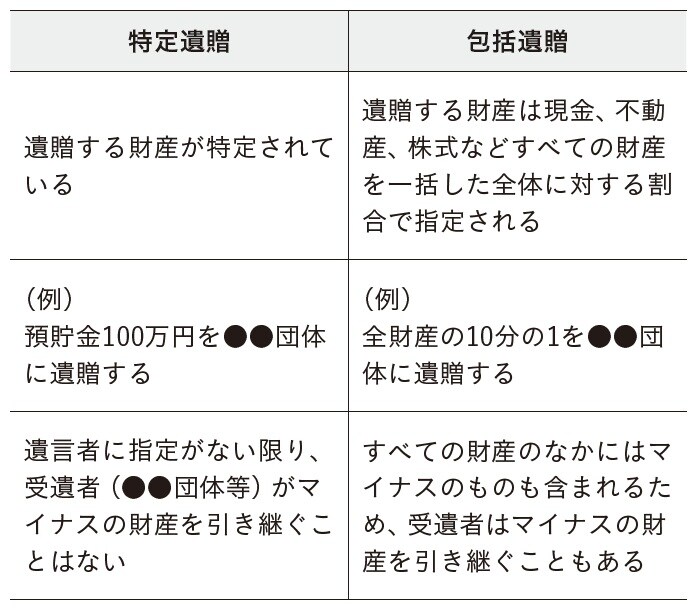

遺贈とは、法定相続人以外の個人(友人等)や団体(日本ユニセフ協会等)に財産を贈る場合のことをいいます。この場合は、遺言書を書く必要があります。遺贈先については、遺贈財産(たとえば不動産)をもらわない場合がありますので、遺贈先の意思を確認したほうがいいと思います。また遺贈には二種類の方法があります。[図表1]を参照してください。

[図表1]遺贈の種類

[図表1]遺贈の種類

Q2. 遺産分割協議の際に相続不動産はどのように評価するのですか。

A. 不動産には四つの評価方法があります。

1.実勢価格

実際に近隣で売買されている相場です。査定する不動産業者によって金額の差があります。

2.路線価

国税庁が毎年発表しています。相続税算出の基準になっています。

3.固定資産税評価額

固定資産税の評価に利用される評価額のことです。この価額が遺産分割協議の際に基準として用いられることが多いです。

4.公示価格

不動産鑑定士により作成される評価額で、国土交通省が毎年発表しています。

遺産分割協議の際に用いられるのは、一般的には固定資産税評価額ですが、相続人全員で話し合って決める必要があります。