妻から夫へ、年金分割の実情

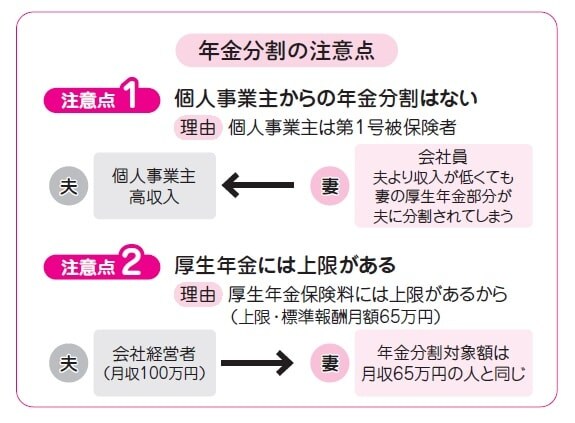

ここで注意したいことが2点あります。まず、どんなに高収入でも、個人事業者で厚生年金に加入していない人(第1号被保険者)は、分割の対象にはなりません。なぜなら、基礎年金(国民年金)は、個人に帰属するものなのだからです。

たとえば、個人事業主の夫と厚生年金に加入している会社員(第2号被保険者)の妻の場合、どんなに夫の収入が多くても、妻から夫へ分割されてしまいます。

次に、夫が会社経営者等で高収入でも、厚生年金保険料には上限があります。それは標準報酬65万円(令和7年3月現在)です。

つまり、月額65万円の給与の人も、100万円の給与の人も、毎月給与から控除される厚生年金保険料は同じなのです。

なかには「うちの夫は高収入。離婚後、年金の半分をもらえば老後は安泰」と考える熟年離婚候補生もいますが、大勘違いなのです。

だから事前に「離婚したらどのくらいの年金分割がされるのか」を確認しておいてください。50歳以上なら、通知書に受け取り予測の金額が記載されています。50歳未満は標準報酬月額という、年金受給のベースになる金額しか表記されていないので、年金事務所かFPに受給額の目安を聞いてください。

昔は「老後の年金暮らし」という言葉がありましたが、いまは死語です。年金は「老後資金の一部」でしかないのです。それなら「年金保険料なんて支払うのがもったいない」という人もいますが、それもまた間違いです。

年金は終身保険です。一生涯受給できるものですから老後資金の一部にしてください。

(図表2)年金分割の注意点

(図表2)年金分割の注意点

Miwa Harmonic Office 代表

夫婦問題診断士協会代表理事

寺門 美和子