税金を払わなければ、給料や財産は容赦なく差し押さえられます。では、そうまでして納めた私たちの税金は、一体何に使われているのでしょうか。本記事では、梅田泰宏氏の著書『これだけは知っておきたい「税金」のしくみとルール 改訂新版11版』(フォレスト出版)より、税金滞納の厳しい罰則と、その使い道について解説します。

未納の税金があるとどうなる?財産の差押えリスクも…

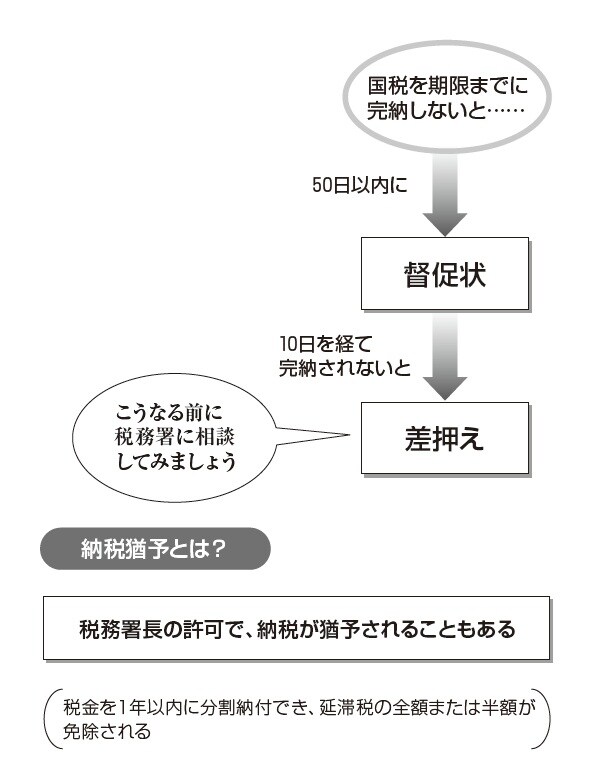

納税猶予、延納・物納ができるケース

いったん課税された税金を、納めなくていいことにしてくれるという制度はありません。納付を待ってくれる制度はありますが、これも特別な事情がある場合だけです。

災害などで大きな損害を受けた場合や、納税者や家族などが病気にかかった場合など、特殊な事情で税金の納付が困難な場合に、税務署長の許可で「納税猶予」を受け、1年以内の期間の分割納税が認められるのです。この場合、延滞税は全額または半額免除されますが、原則的に担保が必要です。

また、相続税では、原則5年以内に分割して納める「延納」、モノで納める「物納」の制度がありますが、ほかの税金では認められていません。

そこで、期限までに完納できないと、50日以内に督促状が届き、さらに10日経過すると、財産の差押えなど滞納処分の手続きが行なわれることになります。

[図表1]税金を納められないとこうなる…

[図表1]税金を納められないとこうなる…

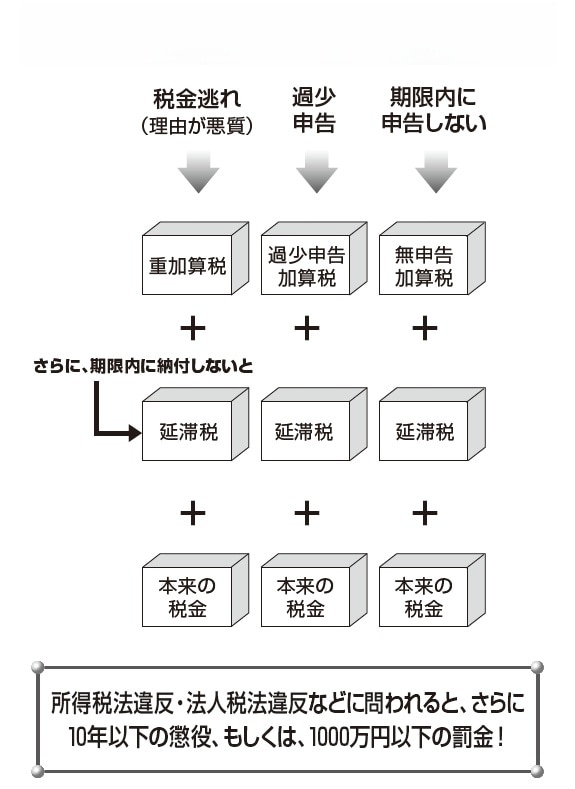

脱税には、懲役もしくは罰金プラス重加算税・延滞税も!

法人税や所得税は申告納税ですが、申告納税制度をきちんと機能させるための調査が行なわれ、脱税などは厳しくチェックされます。

税法には「脱税」という用語は出てきませんが、不正行為で税金を逃れようとすると、法人税法違反、所得税法違反、相続税法違反などで処罰されることになります。その罰則規定は意外に厳しく、10年以下の懲役もしくは1000万円以下の罰金です。

さらに、たとえば所得隠しの場合、ペナルティーの意味で35%または40%と高率の「重加算税」がかかります。さらに、損害遅延金にあたる「延滞税」が原則として年7.3%または14.6%。その上に本来の税金も納めなければならないのです。

いわゆる申告漏れで修正申告をしたり、税務署から正しい納税額を通知される「更正」の処分を受けた場合も、原則10%の「過少申告加算税」がかかります。もし、期限内に申告をしないで、納税額を通知される「決定」の処分を受ければ、原則15%または20%の「無申告加算税」です。これらの期限後申告などが5年以内に繰り返された場合は、無申告加算税、重加算税がさらに10%加算されます。

ただし期限内に申告漏れなどに気がついた場合は、提出後でも訂正ができます。

[図表2]脱税・申告漏れをするとこうなる…

[図表2]脱税・申告漏れをするとこうなる…

税金を納め過ぎた場合の対処法「更生の請求」

サラリーマンの医療費控除などは5年前までさかのぼれる

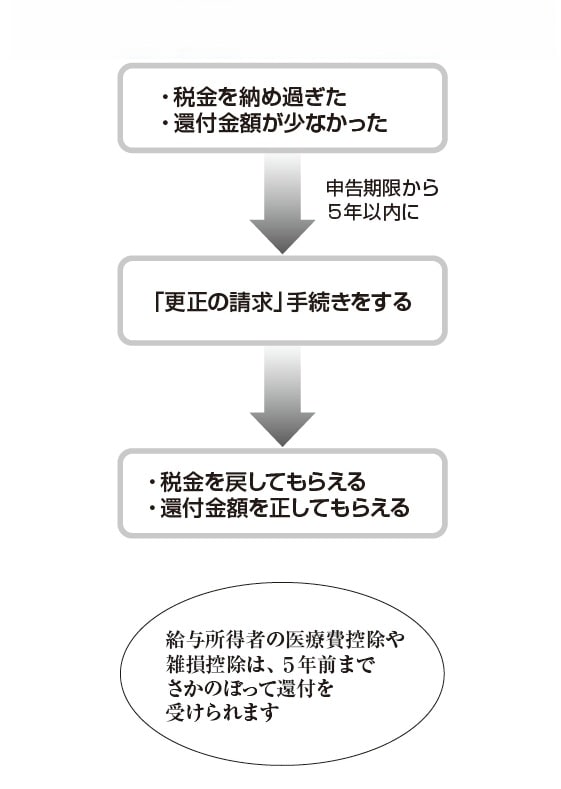

申告漏れでなく、逆に多く申告してしまったときは、一定の手続きをすれば税金を戻してもらえます。申告期限から原則5年以内に、「更正の請求」手続きを行なえばよいのです。還付金額を少なく申告した場合も、更正の請求により正しい還付金額にしてもらえます。

とくに、給与所得者の医療費控除や雑損控除などについては、確定申告をすれば5年前までさかのぼって還付を受けられるので覚えておきましょう。相続税についても、納付した税額が後で過大になった場合の特則があります。

[図表3]納め過ぎは戻してもらえる

[図表3]納め過ぎは戻してもらえる

納得できなければ税務署に異議(不服)申立てもできる

もし、税務署の処分に納得できないというときは、税務署に異議申立てができる制度があります。その結果に不服なら「国税不服審判所」に審査請求もできます。その裁決に不服という場合は、3カ月以内に裁判所に対して訴えを提起する道もあります。