給料から天引きされる税金には、国に納める「所得税」と、自治体に納める「住民税」の2種類があります。この2つは計算される時期や仕組みが違うため、「6月に手取りが減る」といった現象や、「ふるさと納税」での誤解を生む原因になっています。本記事では、梅田泰宏氏の著書、『これだけは知っておきたい「税金」のしくみとルール 改訂新版11版』(フォレスト出版)より、いまさら聞けない税金のしくみについて解説します。

意外と知らない所得税と住民税の違いとは

所得税とは似て非なる住民税

サラリーマンの皆さんは毎年6月、給料の手取り額が微妙に変わることに気づいているでしょうか。給与明細を見るとわかりますが、住民税の特別徴収額が変わっているのです。

給料から天引きされる税金といえば、これまで説明してきた所得税がすでに源泉徴収されています。その上に、なぜ住民税も別に納めるのでしょう。

それは、所得税は「国税」でしたが、住民税は「地方税」だからです。

住民税(個人住民税)は、都道府県や市区町村が行なっている行政サービスの費用を住民に分担してもらうという趣旨の税金です。いわば、所得税の地方公共団体版といえます。

ですから、全体的に所得税とよく似たしくみですが、大きな違いもあります。

第1に、所得税と違って、前年の所得について次年の6月から次々年の5月にかけて納付すること。第2に所得控除の額が所得税と少し異なること。第3、第4には所得税にない「均等割」の部分があり、「所得割」は超過累進税率でないことがあげられます。

なお、子供の貧困に対応するために令和3年分以後、一定の要件を満たす未婚のひとり親に対する個人住民税が非課税になっています。

[図表1]個人住民税の特徴

[図表1]個人住民税の特徴

住民税は自分で申告する必要がない

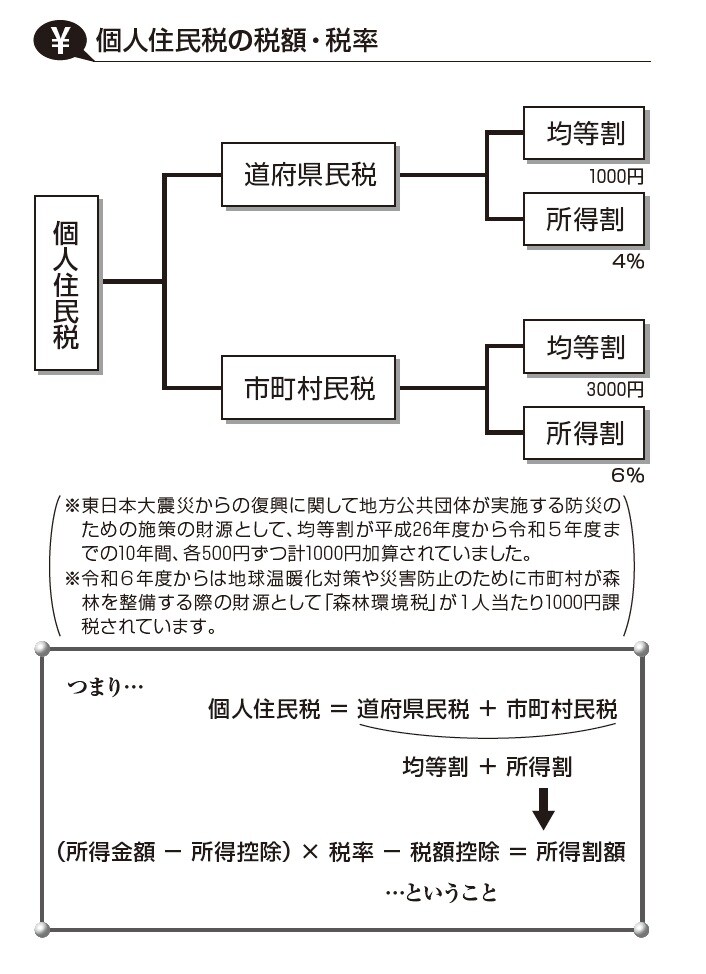

住民税は個人にも法人にもあるので、混同を避けるために「個人住民税」「法人住民税」と呼び分けるのが一般的です。いずれの場合も、「道府県民税」(東京都では「都民税」)と「市町村民税」(東京都特別区では「特別区民税」)の2つで構成されます。

また、住民税の定額で課税される部分を「均等割」、所得に応じて課税される部分は「所得割」といいます。個人住民税の納税額は、均等割と所得割の合計になるわけですね。

なお、道府県民税にはこのほか、預貯金の利子にかかる「利子割」、特定の配当にかかる「配当割」、特定の株式の譲渡所得にかかる「株式等譲渡所得割」もあります。それぞれの納税額は図表2のように、均等割が合計で4000円、所得割は合計で10%。

ただし、所得割の課税対象になる所得額は、所得税とイコールではありません。個人住民税の所得控除が所得税と少し異なるためで、たとえば配偶者控除・扶養控除などが所得税では基本38万円なのに対し、住民税では33万円となるなどの違いがあります。

もっとも、サラリーマンや個人事業者は、自分で計算・申告する必要はありません。

サラリーマンの場合は勤務先から市区町村へ給与支払報告書が送られ、個人事業者などは税務署から確定申告書の内容が送られるので、市区町村がそれらをもとに税額通知書を作成し、課税が行なわれるからです。

[図表2]個人住民税の税額・税率

[図表2]個人住民税の税額・税率

「ふるさと納税」のしくみ

個人住民税は住所地の自治体に納税するので、地方で育ち都市部で就職した人は、成長するまでの行政サービスを地方で受け、住民税は都市部で納めることになります。都市部の自治体はうるおいますが、地方の自治体には子供が成長するまでの行政サービスの費用としての税収が入らないわけです。この状態を少しでも解消しようと設けられているのが「ふるさと納税」の制度です。

令和7年のある日、営業の若手社員Eさんがまた経理部にあらわれました。今度はナンだろう?という顔でCさんが応対します。

「えーと、ぼくの税金をふるさと納税してほしいんですけど」

「は? 何の話ですか?」

「だからあ、ぼくの税金は給料から天引きされてるじゃないですか。それをぼくの実家のあるふるさとに納税してほしいと……」

「ははあ、納税という名前がついてるからカン違いしたのかな?」

そばに居合わせたAさんが話に入ってきました。

「納税という名前だけど、実は税金を納めるんじゃないんだよ。その実体は、所得税の所得控除と住民税の税額控除なんだ」

ふるさと納税は、納税ではなく寄附金控除として扱われます。所得税では、2000円(所得税の寄附金控除の下限)を引いた額が所得金額から控除され、住民税では2000円を引いた額の10%(住民税の所得割の合計)が税額控除されるのです。さらに足りない分は、住民税の特例控除として行なわれ、限度を超えていなければ2000円の自己負担以外は全額控除ということになります。

ただしそのためには、サラリーマンであっても確定申告をしなければなりません。5自治体以下の寄附なら「ふるさと納税ワンストップ特例制度」で確定申告をしない方法も選べます。

所得税分はその年の所得税から控除され、サラリーマンなど源泉徴収されている場合は還付されることもあります。住民税分は翌年の住民税から控除されます。その結果、自己負担の2000円を除いて、追加の負担なしで地方の自治体に寄附ができるというわけです。

「過度な返礼品で問題になった自治体もあるけど、寄附金だから返礼品がもらえるともいえるね。だって、税金納めて返礼品がもらえるってのはヘンでしょ?」

「なるほど。でも、税金納めて返礼品がもらえたらいいなあ。消費税払うとギフト券もらえるとか、所得税納めるとブランド牛肉とか。住民税でカニとか、うなぎ、イクラなんてのもいいな。ですよね?」

Aさん、Cさん、あきれ顔です。

梅田 泰宏

梅田公認会計士事務所 所長

税理士法人キャッスルロック・パートナーズ

公認会計士・税理士